Costuri viitoare în 1s 8.2

Pentru al optulea an în prezent, în contabilitatea rusă/RAS au fost în vigoare modificări semnificative în utilizarea contului 97 „Cheltuieli amânate”. Motivul lor principal a fost convergența standardelor RAS cu standardele internaționale de raportare financiară/IFRS. În ciuda caracterului semnificativ al modificărilor - eliminarea cheltuielilor viitoare din bilanț, reclasificarea activelor din cont în conturi de încasat pentru cheltuieli din perioada curentă - utilizarea contului continuă, ceea ce înseamnă că automatizarea tranzacțiilor comerciale folosind rămâne relevantă.

Pentru a afișa tranzacții RBP în 1C Enterprise Accounting, ediția 3.0, sunt furnizate următoarele obiecte:

- Contul 97 pe planul de conturi;

- Director „Cheltuieli Amânate”/BPR;

- Document „Chitanțe (acte, facturi)”;

- Operațiune de reglementare „Stergere cheltuieli amânate”;

- Raportul „Calculul anulării cheltuielilor viitoare pentru perioada”;

- Raportul „Subconto Card” și alte rapoarte contabile standard.

Planul de conturi contabil este disponibil din secțiunea „Principal” a interfeței principale a sistemului:

Contul activ 97 reflectă informații despre cheltuielile care au avut loc într-o perioadă de raportare dată, dar se referă la perioadele de raportare viitoare.

Vom acorda o atenție deosebită altor cheltuieli care sunt reflectate în subcontul 97.21.

Contabilitatea analitică a contului se realizează folosind subconto-ul „Cheltuieli amânate” pe tip de cheltuială. Un director este folosit ca elemente subconto.

Directorul RBP este disponibil din secțiunea cu același nume din interfața principală a sistemului de contabilitate:

Are o structură ierarhică de grupuri și elemente. Fiecare tip de cheltuială poate fi separat într-un grup de elemente din directorul „RBP”, iar fiecare cheltuială este elementul său final.

Cardul elementului RBP din 1C Contabilitate 8.3 conține detaliile necesare care vă permit să afișați active în bilanț și să le anulați ca cheltuieli pentru perioada curentă.

După excluderea unei linii separate pentru BPR din bilanţ, acest tip de activ poate fi reflectat în linii diferite, prin urmare, pentru clasificarea corectă a BPR în liniile bilanţului, se foloseşte atributul „Tip de activ în bilanţ” . Valorile sale sunt fixate în configurație; utilizatorul poate selecta unul dintre tipurile predefinite:

În funcție de regula de recunoaștere a cheltuielilor în contabilitate, se alege una sau alta metodă de recunoaștere:

Metoda afectează calcularea sumei de anulare a RBP pentru cheltuielile curente ale lunii de raportare. Radierea uniformă are loc conform regulii „După luni”; un calcul mai detaliat după numărul de zile ale lunii este disponibil pentru regula „După zile calendaristice”; pentru anulări manuale, „Într-o comandă specială” se aplică regula.

Pentru a indica numărul de luni sau a calcula zilele de anulare a RBP, cardul element conține atributul „Perioadă”. Indică cât timp va dura anularea cheltuielilor viitoare în 1C pentru cheltuielile curente.

Contul de cost și elementul de cheltuieli trebuie să fie completate pentru ca sistemul să anuleze corect cheltuielile viitoare.

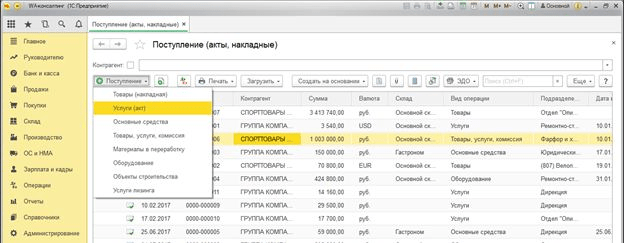

RBP în 1C este afișat de debitul contului 97 la momentul primirii acestuia. Pentru a face acest lucru, utilizați documentul „Chitanțe (acte, facturi)”, care este disponibil în secțiunea „Achiziții” a interfeței principale a sistemului contabil:

Documentul este universal și are mai multe tipuri de operațiuni. Fiecare tip de operațiune este aplicabilă pentru o categorie separată de obiecte contabile. Pentru a înregistra primirea BPO, se folosește tipul de tranzacție „Servicii (act)”.

Completarea documentului nu are caracteristici semnificative. La creare, sunt luate în considerare regulile de bază pentru lucrul cu documentele din 1C Accounting 8.3.

Ca nomenclatură, puteți utiliza elementul de serviciu „Obiect BPO” și îl puteți descifra mai jos în conținut. Un link către obiectul director „RBP” este disponibil după ce accesați „Conturi”:

Documentul creat vă permite să înregistrați cheltuieli amânate în contul 97. Documentul generează următoarele mișcări în înregistrările contabile:

Deci, BPO este înregistrat ca un activ al întreprinderii. Alte operațiuni privind cheltuielile amânate sunt asociate cu anularea RBP în 1C.

Stergerea RBP pentru cheltuielile perioadei curente este emisă lunar folosind o operațiune de reglementare specială. Pentru comoditate, toate operațiunile de rutină sunt combinate într-un singur bloc și plasate la locul de muncă „Închiderea lunii”. Locul de muncă este accesibil din secțiunea „Operațiuni” a interfeței principale a sistemului. În plus, o operațiune de rutină pentru anularea unui BPO poate fi creată din lista tuturor operațiunilor de închidere.

Operațiunile de pe desktop pentru închiderea lunară pot fi lansate automat, în ordine, făcând clic pe butonul „Run luna închidere”. Dacă operațiunea este finalizată, aceasta se reflectă pe desktop cu font verde.

De asemenea, este posibil să rulați operațiuni individual. Pentru fiecare operație, după clic dreapta pe ea, este disponibil un meniu contextual. Meniul conține toate acțiunile posibile cu operația de rutină selectată.

Pentru operațiunea finalizată, puteți vizualiza tranzacțiile și puteți genera un raport, care este solicitat de contabilitatea BPO.

Înregistrările reflectă contabilizarea cheltuielilor perioadei curente și închiderea unei părți din suma BPR.

Ajutorul de calcul vă permite să vedeți:

- Cont de anulare/contabil pentru cheltuieli curente în care sunt anulate RBP;

- Analiza radierii/contabilizării cheltuielilor curente, la care sunt radiate RBP;

- Data începerii/terminării radierii RBP;

- Număr de anulări rămase – numărul de luni (zile) rămase de la începutul lunii curente până la data de încheiere a radierii;

- Numărul de luni din perioada curentă (zile din luna curentă). Relevant numai pentru RBP-urile pentru care procedura de anulare este stabilită Pe zile calendaristice;

- Sold la început - soldul înregistrat la elementul BPR specificat la începutul lunii curente;

- Sold de închidere – soldul înregistrat la articolul BPR specificat la sfârșitul lunii curente;

- Suma de anulare a RBP anulată ca cheltuieli ale lunii curente la efectuarea unei operațiuni de rutină.

Pe lângă certificatul de calcul, puteți genera rapoarte contabile standard cu selecție pe conturi sau subconturi. Rapoartele sunt disponibile din secțiunea cu același nume din interfața principală a sistemului de contabilitate:

Am analizat toate obiectele din 1C Accounting 8.3, care vă permit să mențineți o contabilitate completă a BPO.

Logica de reflectare a cheltuielilor amânate a fost menținută în mai multe versiuni, astfel încât instrucțiunile vor fi valabile pentru „și versiunile anterioare.

Contabilitatea cheltuielilor amânate este necesară pentru a reflecta în departamentul de contabilitate cheltuieli care nu aduc profituri rapide. De exemplu, ați donat materiale de construcție pentru construcția care va începe după ceva timp sau ați achiziționat software original. Ca urmare a unor astfel de cheltuieli, întârzierea încasării veniturilor pe acestea.

În programul 1C, este posibil să anulați RBP în mai multe moduri:

la un moment dat;

zilnic;

lunar.

Puteți seta acești parametri în cartea de referință „Cheltuieli viitoare” corespunzătoare. Să ne uităm la structura sa. Directorul se află în fila de meniu „Directoare” din secțiunea „Cheltuieli amânate”.

Câmpurile sunt completate aici:

Nume. Pe baza exemplului existent, introduceți numele noului element.

Tastați pentru NU – indicați „Altul”.

Tip de activ în bilanț – indicați „Alte active circulante”.

Suma – indicată pentru anul.

Recunoașterea cheltuielilor este frecvența ștergerii. Specificați perioada preferată, de exemplu, „Pe luni”.

Începutul ștergerii și sfârșitul - indicați datele pentru care costul total al cheltuielilor ar trebui anulat.

Contul de cost - indicați pentru ce articol este cheltuiala.

Element de cost – indicați „alte costuri”.

După ce ați introdus toate informațiile, scrieți-le și închideți-le. Să luăm în considerare RBP. Accesați fila de meniu „Achiziții” și faceți clic pe linkul „Primire de bunuri și servicii”.

Prin „Chitanță” creăm un nou document. Umplerea antetului este standard. Adăugăm articolul de produs, cantitatea și costul în partea tabelară. Trebuie acordată atenție coloanei „Conturi”. Aici trebuie să modificați datele oferite de program cu altele:

Contul de cost în BU și NU – 97,21;

Cheltuieli amânate - în ambele cazuri aceleași valori, pe care le selectăm din directorul BPR;

Diviziunea costurilor - din care categorie aparține;

Cont TVA – concediu 19.04.

Efectuăm și verificăm deplasarea documentului de primire:

Chitanța a fost procesată corect, iar cheltuiala a fost creditată în contul 97.21, unde va fi înregistrată după ce întregul cost a fost anulat. Prin raportul „Bilanțul cifrei de afaceri”, dacă este necesar, puteți verifica suma rămasă.

BPO este anulat folosind procesarea „Închiderea lunii”.

Din 2011, au existat modificări în legislația contabilă, care au afectat și procedura de contabilizare a cheltuielilor viitoare. A.V. vorbește despre ce anume s-a schimbat în legislație și cum se reflectă aceste schimbări în programul 1C: Contabilitate 8. Yarvelyan (SiData LLC, Sankt Petersburg).

Din 2011, au existat modificări în legislația contabilă care au afectat, în special, procedura de înregistrare a cheltuielilor care au avut loc într-o perioadă de facturare, dar aferente mai multor. Astfel de cheltuieli în contabilitate sunt de obicei denumite „cheltuieli amânate” (denumite în continuare FPR).

O inovație asociată cu modificările legislative descrise mai sus este atributul tip asset. Semnificația sa este de a determina în ce linie din bilanţ ar trebui să fie incluse această cheltuială. Acest atribut poate lua următoarele valori:

|

Sens |

Linia de sold în care se va reflecta BPR |

Secțiunea de echilibru |

|

Mijloace fixe |

1150 „Active fixe” |

Secțiunea I „Active imobilizate” |

|

Mijloace fixe |

1190 „Alte active imobilizate” |

Secțiunea I „Active imobilizate” |

|

1210 „Stocuri” |

Secțiunea II „Active circulante” |

|

|

Creanţe de încasat |

1230 „Conturi de încasat” |

Secțiunea II „Active circulante” |

|

Active circulante |

1260 „Alte active circulante” |

Secțiunea II „Active circulante” |

Tipul de activ trebuie completat în momentul formării bilanțului pentru toate BPO-urile care au un sold debitor în conturile 97 la sfârșitul perioadei de raportare.

Dacă tipul de activ nu este completat pentru un anumit RBP, acesta va fi inclus în rândul 1260 „Alte active circulante” din bilanţ.

Pentru contabilitatea și anularea RBP, acest detaliu nu este important. Modificările în legislație nu au afectat procedura de recunoaștere și anulare a RBP, care a rămas aceeași în program.

Acest lucru, în special, înseamnă că, dacă, înainte de a genera rapoarte, este nevoie de redefinirea cumva a tipurilor de active pentru BPR recunoscut, valorile detaliilor corespunzătoare pot fi modificate fără a republica documentele de primire sau anularea. tranzacțiile BPR.

Din 2011, organizațiile au dreptul de a descifra independent liniile de bilanț necesare, formularul de raport Bilanț implicit conține doar linii principale. Decriptarea șirurilor poate fi configurată folosind un formular special Configurarea decodării indicatorilor individuali de bilanţ. În acest fel, puteți configura afișarea activelor și sumelor RBP - vezi fig. 2.

Orez. 2

De asemenea, puteți descifra suma pentru fiecare linie a soldului folosind butonul Descifra pe bara de comandă de sus a raportului.

La generarea și completarea automată a unui bilanţ (raport reglementat Situații contabile din 2011), programul face posibilă descifrarea valorilor indicatorilor de sold (a se vedea Fig. 3).

Orez. 3

Pentru a verifica corectitudinea completarii tipului de activ in directorul BPR si a analiza modul in care aceste cheltuieli vor fi afisate in bilant, puteti folosi un raport contabil standard. Analiza subconto, după ce l-am configurat anterior după cum urmează:

1. Specificați ca tip de subconto Cheltuieli viitoare;

2. Specificați ca primă grupare Cheltuieli viitoare. Tipul activului;

3. Specificați ca a doua grupare Cheltuieli viitoare.

Alți parametri ai raportului pot fi configurați după cum este necesar. Ca rezultat, obținem o imagine care reflectă pe deplin distribuția RBP între activele bilanțului, cu o defalcare pentru fiecare RBP (vezi Fig. 4).

Orez. 4

În mod similar, puteți configura bilanţul pentru contul 97.

De la editor

Despre procedura de reflectare a cheltuielilor viitoare în „1C: Contabilitate 8” în cazul în care cheltuielile sunt luate în considerare la momentul plății și la momentul producerii acestora, citiți în cartea de referință „Impozitul pe venitul organizațional” din „Impozite și Contribuții” secțiunea ITS:

Deci vom introduce: „Domeniu în zona „ru””.

- În scopuri contabile fiscale, vom indica „Altele”.

- Tip de activ în bilanț: „Alte stocuri curente”.

- Câmpul „Sumă”: este indicat doar în scop informativ. Suma de anulare se calculează conform algoritmului indicat mai jos și pe baza sumei rămase care urmează a fi anulată conform datelor contabile. Vom indica aici suma de achiziție a domeniului – 2600 de ruble. intr-un an.

- În parametrii de anulare, vom indica frecvența. De exemplu, „Pe lună”.

- Fie ca contul de cost să fie 26.

- Element de cost – „Alte cheltuieli”.

- Rămâne doar să indicați perioada pentru care cheltuielile ar trebui anulate complet. Să presupunem că intenționăm să lansăm și să facem site-ul nostru popular în 4 luni.

Reflectarea cheltuielilor viitoare în contabilitatea 1C 8,3 (3,0)

Pentru a lansa asistentul, faceți clic pe butonul Efectuați închiderea lunii, după care programul 1C Accounting 3.0 (8.3) efectuează secvențial toate operațiunile necesare pentru închiderea lunii: Dacă sunt detectate erori în contabilitate, programul 1C 8.3 va emite un mesaj informativ. despre conținutul erorii și documentul în care se face: de asemenea, o modalitate de a deschide rapid un document și de a-l corecta: sunt discutate erori tipice în 1C 8.3 Contabilitate 3.0, cum să le găsiți și să le corectați în timpul procedurii de închidere de sfârșit de lună în articolul nostru. După corectarea erorilor în contabilitate, trebuie să închideți din nou luna în 1C 8.3.

Inventarul cheltuielilor amânate inv-11 pentru bp 3.0

Autentificare / Înregistrare Evgeny Belozerskikh Calificare: Programator-Consultant Autor al dezvoltării Evgeny Belozerskikh

- Varsta: 32 ani

- 1C experiență: 8 ani

Contacte Afișare Configurație: Enterprise Accounting 3.0 Versiunea platformei: 8.3 Cost, frecare: Gratuit Fișier de procesare: Descărcați Raport „Formular unificat INV-11 pentru inventarierea cheltuielilor amânate”, configurația „Contabilitatea întreprinderii ed.

Inventarul cheltuielilor amânate inv-11

Este mai convenabil să îl faceți scurt și informativ, astfel încât să fie mai ușor să utilizați căutarea rapidă în program. Și numele complet este numele articolului din documentul de primire.

Ambele nume pot coincide (apoi selectați numele din documentul de chitanță): Este foarte important pentru integritatea contabilității în 1C 8.3 Contabilitate 3.0 să creați un card pentru un tip de articol. De aceea, la crearea unui nou tip de produs/serviciu, este mai corect să se utilizeze denumiri standard/consacrate, sau cele acceptate la întreprindere.

De asemenea, o atenție deosebită ar trebui acordată unui astfel de parametru precum Tipul articolului, deoarece acesta este folosit pentru a configura înregistrări contabile automate în 1C 8.3 și pentru a reflecta corect bunurile, lucrările sau serviciile achiziționate/vândute în contabilitate: După completarea cardul articolului, salvați datele și transferați-le în document, faceți clic pe butonul Salvare și închidere.

Cheltuieli amânate în contabilitate 1s 8.3

- 1 În ce cont sunt contabilizate cheltuielile amânate la 1C 8.3

- 2 Unde sunt cheltuielile amânate reflectate în 1C 8.3

- 3 Cum să reflectați cheltuielile amânate în 1C 8.3 - pas cu pas

- 3.1 Pasul 1

- 3.2 Pasul 2

- 3.3 Pasul 3

- 3.4 Pasul 4

- 3.5 Pasul 5

- 3.6 Pasul 6

- 3.7 Pasul 7

- 3.8 Pasul 8

- 4 Anularea cheltuielilor amânate în 1C 8.3

- 4.1 Ajutor-calcul de anulare a cheltuielilor amânate în 1C 8.3

- 5 Cadrul de reglementare

În ce cont sunt contabilizate cheltuielile amânate la 1C 8.3 Toate cheltuielile amânate sunt contabilizate în contul 97 în conformitate cu instrucțiunile de utilizare a planului de conturi.

8.x inventarul rbp

Cursuri 1C 8.3 și 8.2 » Formare 1C Contabilitate 3.0 (8.3) » Închiderea lunii » Cheltuieli amânate în 1C 8.3 Cheltuielile amânate (denumite în continuare FPR) sunt cheltuieli care au fost suportate în perioada curentă și se referă la perioadele de raportare viitoare. Să studiem pas cu pas, folosind un exemplu, cum să înregistrăm cheltuieli amânate în 1C 8.3 Contabilitate 3.0.

Ce sunt cheltuielile amânate? De exemplu, achiziția de software în care drepturile exclusive ale organizației nu sunt transferate (programe 1C, Consultant Plus, Garant etc.).

Evoluții pentru 1c

Acest lucru se poate face în mai multe moduri:

- Trageți fiecare card RBP în grup ținând apăsat cursorul din stânga al mouse-ului:

- Selectând mai multe cărți cu butonul stâng al mouse-ului în timp ce țineți apăsat butonul Ctrl și trăgându-le în grupul dorit:

- Selectând mai multe cărți cu butonul stâng al mouse-ului cu butonul Ctrl apăsat, apelând meniul contextual, selectați Mutare în grup și selectați grupul dorit:

Selectăm un grup de cheltuieli viitoare: Pasul 3 După această operație, este mai bine să schimbați modul de vizualizare a directorului în vizualizarea Arboresc, astfel încât să puteți vedea BPO în grup Software și alte carduri BPO: Compoziția grupului Software-ul este reflectat: Sau alte carduri BPO: Pasul 4 Apoi, creați un nou card de cheltuieli viitoare în 1C 8.3: Introduceți datele în câmpul Nume și Grup: După aceasta, începem să completăm cardul BPO.

Cheltuieli viitoare în 1s 8.3

În procesul de desfășurare a activităților economice la o întreprindere apar situații când aceasta suportă costuri care nu pot fi anulate complet în perioada contabilă și fiscală curentă.

Astfel de costuri sunt clasificate drept cheltuieli amânate (denumite în continuare FPR), adică Acestea sunt costuri suportate în perioada contabilă curentă, dar legate de cheltuieli care sunt înregistrate și anulate treptat în perioadele contabile ulterioare.

Cheltuielile amânate pot include: costuri de publicitate, abonamente la periodice, plăți de chirie, achiziție de licențe etc.

De exemplu, cu un abonament anual la un periodic, plata se face pentru întregul an, dar costurile vor fi anulate și reflectate lunar.

Cum să reflectați corect cheltuielile viitoare în „1C: Contabilitatea 8 pentru Kazahstan”?

În configurația „Contabilitatea 8 pentru Kazahstan”, contabilitatea BPO se efectuează după cum urmează:

- crearea unei noi intrări în director Cheltuieli viitoare. Se recomandă crearea unei noi înregistrări pentru fiecare tip de BPO pentru anularea corectă a cheltuielilor întreprinderii;

- înregistrarea primirii unui activ atribuit BPO;

- anularea cheltuielilor viitoare.

Pentru a se reflecta în contabilitatea BPR, trebuie să creați un nou tip de cheltuială în director Cheltuieli viitoare. Directorul este disponibil în secțiune Enterprise – Directoare și setări - Cheltuieli amânate.

Pentru fiecare element al BPO sunt indicate informații despre contrapartea de la care au fost achiziționate bunurile, lucrările, serviciile atribuibile cheltuielilor amânate și perioada în care aceste cheltuieli ar trebui anulate. Sunt indicate și suma totală de anulat și conturile contabile.

Pentru fiecare tip de BPO, este indicată metoda de anulare a cheltuielilor:

- Nu conta- la efectuarea unei operațiuni de rutină documentare Închiderea lunii suma BPR nu va fi inclusă în cheltuielile întreprinderii. Se presupune că în acest caz RBP va fi cheltuit independent prin operațiuni manuale.

uniform- suma de anulare este calculată ca raport dintre suma specificată și numărul de luni de utilizare a activului. La alegerea acestei metode, suma care urmează să fie anulată în RBP și data de începere a radierii sunt preluate din informațiile specificate în director. Cheltuieli viitoare. Trebuie avut în vedere că BPR trebuie luat în considerare în bilanţul întreprinderii, adică. este necesar să se reflecte primirea acestuia. Cu metoda liniară, suma RBP din prima lună este anulată pentru numărul real de zile de utilizare a RBP în luna respectivă. De exemplu, un BPO a fost achiziționat pe data de 10, apoi, atunci când este anulat în prima lună, se va calcula suma pentru o lună incompletă. Suma care urmează să fie anulată în ultima lună va fi calculată ca soldul sumei BPO la sfârșitul perioadei.

Din valoarea reziduală- suma se calculează pe baza sumei rămase din RBP în raport cu numărul rămas de luni de anulare a cheltuielilor. Această metodă de anulare a RBP determină valoarea radiației pe baza sumei reflectate în conturile cheltuielilor amânate, indiferent de suma specificată în director. Cheltuieli viitoare.

Utilizarea documentelor Recepția de bunuri și serviciiși/sau Raport în avans se inregistreaza achizitia RBP.

În document Recepția de bunuri și servicii informațiile despre contraparte, acord etc. sunt indicate în secțiunea tabelară din filă Servicii se completează informații despre activul achiziționat atribuit cheltuielilor amânate. Contul de cost este 1720 „Cheltuieli amânate pe termen scurt” sau 2920 „Cheltuieli amânate pe termen lung”.

În document Raport în avans Completarea informațiilor despre BPO se face pe filă Alte.

Stergerea RBP este efectuată în document Închiderea lunii, o operațiune de reglementare Anularea cheltuielilor amânate. Documentul este disponibil în secțiune Operațiuni - Operațiuni regulate - Închiderea lunii. Operațiunea de rutină de anulare a RBP se efectuează lunar în ultima zi a lunii.

Exemple de anulare a cheltuielilor amânate

Stergerea RBP utilizând metoda „Evenly”.

Exemplu

Pe 10 ianuarie 2016 a fost achiziționat un serviciu anual de abonament la un periodic în valoare de 120.000 tenge (TVA pe deasupra).

În director Cheltuieli viitoare este necesar să se stabilească perioada de atribuire a cheltuielilor: de la 1 ianuarie 2019 până la 31 decembrie 2019 și modul de anulare. uniform. Suma de anulare este de 120.000 tenge.

În document Recepția de bunuri și servicii Achiziționarea unui serviciu de abonament la un periodic este reflectată. Legătură Prețuri și valute este necesară îndepărtarea semnului Suma include TVA pentru a calcula corect suma TVA conform conditiilor din exemplu.

Pe fila Serviciiîn câmp Nomenclatură RBP este selectat din director Nomenclatură, indicați contul de cost 1720 „Cheltuieli pe termen scurt pentru perioade amânate”.

Pentru a anula suma RBP pentru ianuarie, este generat un document Închiderea lunii cu operare de reglementare Anularea cheltuielilor amânate. În mișcările documentelor Închiderea lunii suma de anulare este egală cu 10.000 tenge pentru perioada de la 1 ianuarie până la 31 ianuarie. Suma de anulare a fost calculată pentru o lună întreagă, pe baza informațiilor despre valoarea și perioada de anulare indicate în cardul RBP. Un exemplu de calcul este dat în tabelul de mai jos.

Informații despre suma anulată pot fi vizualizate și în raport Anularea cheltuielilor amânateîn document Închiderea lunii. Raportul este disponibil făcând clic pe butonul Calcule de ajutor – Anularea cheltuielilor amânate. Raportul reflectă informații despre suma de anulare, data de început/încheiere a radierii, numărul de luni de anulare și soldul sumelor RBP la începutul și la sfârșitul lunii.

Tabelul de mai jos prezintă calculul lunar al sumelor anulate de RBP într-o manieră uniformă atunci când se indică data efectivă a achiziției sau prima zi a lunii achiziției pe cardul RBP.

|

Luna de anulare |

Suma de anulare lunară atunci când se specifică data achiziției (01.10.2019) |

Suma de anulare lunară atunci când se indică perioada de prestare a serviciului (01.01.2019) |

|---|---|---|

|

120.000 / 357 * 22 = 7.394,96 tenge |

120.000 / 12 = 10.000 tenge. |

|

|

112.605,04 / 11 = 10.236,82 tenge. |

||

|

Septembrie |

||

În cazul în care începerea perioadei de anulare a fost indicată de la data achiziției (10 ianuarie), suma RBP pentru prima lună ar fi radiată în sumă de 7.394,96 tenge (pentru o lună incompletă). Această sumă se calculează după cum urmează: 120.000 / 357 * 22 = 7.394,96 tenge, Unde:

- 357 zile = 366 - 9 (numărul de zile dintr-un an minus numărul de zile înainte de achiziționarea RBP).

- 22 de zile = 31 - 10 + 1 (numărul de zile din ianuarie minus începutul perioadei de anulare și inclusiv o zi de achiziție).

Scăderile pentru perioada februarie-noiembrie ar fi calculate după cum urmează: valoarea soldului la începutul lunii februarie 112.605,04 / 11 luni = 10.236,82 tenge și așa mai departe.

La specificarea perioadei de anulare din prima zi a lunii de cumpărare (perioada de prestare a serviciului), anularea sumelor RBP se efectuează în mod uniform în valoare de 10.000 tenge. lunar. Această sumă a fost obținută prin împărțirea a 120.000 tenge la 12 luni din perioada de anulare.

Important!

Cu metoda de anulare uniform Trebuie luate în considerare următoarele caracteristici:

La anularea sumei BPR pentru cheltuieli, programul monitorizează corespondența sumei indicate pe card și suma reflectată în conturile de cheltuieli amânate. Dacă există o discrepanță între aceste sume, la afișarea documentului Închiderea lunii, utilizatorul va primi un mesaj de eroare corespunzător. Această situație poate apărea, de exemplu, în cazul în care, la primirea unui nou BPO, un nou element de director nu a fost creat, ci a fost atribuit unui element existent.

Modificarea sumei RBP din card în cazul în care s-au făcut anulări pentru acest RBP va duce și la faptul că programul nu va permite efectuarea unei operațiuni de rutină Anularea cheltuielilor amânateși va afișa un mesaj de eroare.

Pentru a atribui mai multe sume de anulare aceluiași tip de BPO sau dacă este necesar să se modifice suma cheltuielilor în perioada de anulare (de exemplu, la anularea costurilor de asigurare), este recomandabil să se folosească anularea. metodă Din valoarea reziduală.

Stergerea RBP utilizând metoda „De la valoarea reziduală”.

În document Recepția de bunuri și servicii costul este indicat ca 120.000 tenge, este indicat contul de cost 1720 „Cheltuieli pe termen scurt pentru perioade viitoare”.

Pentru tip de plasare de publicitate în aer liber BPOîn director Cheltuieli viitoare suma totală de achiziție este de 120.000 tenge, este selectată metoda de anulare Din valoarea reziduală iar perioada indicată este de la 15 iulie 2019 până la 31 decembrie 2019.

Important!

Atunci când alegeți o metodă de anulare Din valoarea reziduală document Închiderea lunii se va analiza suma indicată pe conturile de cheltuieli amânate, indiferent de suma indicată pe cardul BPO.

În document Închiderea lunii pentru luna iulie se vor genera intrări pentru anularea RBP în contul 7210 (indicat în cardul RBP ca cont de anulare) în valoare de 12.000 tenge.

Secțiunea tabelară arată calculul sumei lunare de anulare folosind metoda RBP Din valoarea reziduală. În prima opțiune de calcul, data achiziției efective este indicată pe cardul RBP. În a doua opțiune de calcul, cardul indică prima zi a lunii achiziției.

|

Luna de anulare |

Perioada de anulare de la data achiziției efective (din 15 iulie 2019) |

Perioada de anulare din prima zi a lunii de cumpărare (de la 07.01.2019) |

|---|---|---|

|

(de la 15.07 la 31.07) |

120.000 / 170 * 17 = 12.000 tenge. |

120.000 / 6 = 20.000 tenge. |

|

108.000 / 5 = 21.600 tenge. |

||

|

Septembrie |

||

Suma de anulare se calculează folosind prima metodă pentru luna iulie, după cum urmează:

120.000 tenge / 170 * 17 = 12.000 tenge,

unde: 170 de zile - numărul de zile din perioada de anulare + 1 (ziua achiziției);

17 zile - numărul de zile de anulare într-o lună + 1 (ziua achiziției).

Suma pentru luna a doua și lunile următoare este calculată pe baza sumei soldului împărțit la numărul de luni rămase de anulare.

La precizarea perioadei de anulare din prima zi a lunii, calculul sumei RBP se face astfel: 120.000 / 6 = 20.000 tenge lunar pana la sfarsitul perioadei.

Reflectarea RBP în formularul 100.00 „Declarație privind CIT”

Informațiile despre sumele de RBP atribuibile deducerilor, precum și despre sumele de RBP reportate în perioadele ulterioare, sunt reflectate în formularul de raportare fiscală 100.00 „Declarație privind impozitul pe profit”.

Completarea rândurilor formularului 100.00 se va face după cum urmează:

În cazul achiziționării RBP în perioada de raportare, se completează rândul 100.00.009III A...N „TMZ achiziționat, lucrări și servicii, inclusiv:” unde se indică suma RBP în rândul corespunzător. În exemplu, rândul 100.00.009N indică valoarea costului RBP pentru plata serviciilor de telefonie în valoare de 90.000 tenge.

Rândul 100.00.009V „Costul lucrărilor și serviciilor, costul stocurilor, recunoscut ca cheltuieli amânate în perioadele fiscale anterioare și atribuibile deducerilor din perioada fiscală de raportare” indică valoarea RBP pentru activele achiziționate în perioadele de raportare anterioare. În exemplul luat în considerare, rândul 100.00.009V reflectă suma BPR în valoare de 80.000 tenge pentru plata serviciilor de publicitate.

Rândul 100.00.009IX „Costul lucrărilor și serviciilor, costul stocurilor, recunoscut ca cheltuieli amânate și supus deducerii în perioadele fiscale ulterioare” reflectă informații despre RBP achiziționate în perioada de raportare, dar deductibile în perioadele ulterioare. În exemplul luat în considerare, perioada de anulare a RBP va fi atribuită cheltuielilor până în martie 2019, respectiv, suma soldului RBP în valoare de 30.000 tenge va fi radiată în 2019 și se va reflecta în declarația pentru anul 2019. Deducerea RBP la rândul 100.00.009 este calculată automat pe baza datelor specificate în rândurile 100.00.009III, 100.0.009V și 100.00.009IX și este egală cu 140.000 tenge.

- (26834)