نکاتی برای برنامه ریزی بودجه خانواده چگونه می توان یک بودجه خانواده برای ماه را برنامه ریزی کرد

در یک نقطه خاص در زندگی در هر خانواده، سوال این است که چگونه می توان یک بودجه خانواده و چگونگی صرفه جویی در آن را برنامه ریزی کرد. بعضی از خانواده ها، حقوق و دستمزد معقول را صرف می کنند، صرف مقدار زیادی می کنند و در نتیجه نجات نمی یابند، تا زمان دستمزد بعدی پول کافی نداشته باشند. اما خانواده هایی وجود دارند که خیلی کمتری دریافت می کنند، اما برای همه چیز کافی است، و این همه اتفاق می افتد، زیرا خانواده ها به درستی توزیع بودجه خانواده و نحوه ذخیره آن را می دانند.

بودجه خانواده و گزینه های نگهداری آن:

1. عمومی بودجه شامل درآمد هر دو همسر است و هر یک از آنها می توانند از آنها استفاده کنند.

2. جزئی. بدین ترتیب، هنگام دریافت دستمزد همسران، مبلغ مشخصی یا درصد مشخصی در صندوق مشترک صرفه جویی می شود، که به هزینه های کسب و کار می رسد و بقیه در اختیار همسران قرار می گیرد. چنین بودجه ای از نظر روانشناسی بهترین است.

3. درآمد جداگانه و هزینه های جداگانه. در این مورد هیچ کیفی معمولی وجود ندارد، همسران خود را انتخاب می کنند، برای آنها پرداخت خواهد شد، یکی برای غذا و برق، دیگری برای خدمات و هزینه های حمل و نقل.

4. زن - بودجه خانواده توسط همسر اداره می شود.

5. مرد - شوهر در کنترل کامل بودجه است.

چگونه برای حفظ بودجه خانواده

قبل از دریافت حقوق و دستمزد، برنامه ای از هزینه ها را تهیه کنید، که قطعا نیاز به ملاقات دارید، از این طریق به وضوح خواهید دید که نیازهای خانواده چیست.

درآمد و هزینه های مرتبط اگر درآمد بیش از هزینه باشد، می توانید در مورد خرید چیزی جدید فکر کنید.

وقتی توزیع درآمد باید خواسته های همسر، همسر و فرزندان را در نظر بگیرد.

همسرتان را سرزنش نکنید، پول زیادی صرف می شود، می تواند منجر به نزاع، پنهان کردن درآمد و تخم گذاردن شود. به نوبه خود، یک ماه، پول را بر نیازهای شخصی، نیازهای همسر، شوهر دیگری را در نظر بگیرید.

نحوه مدیریت بودجه خانواده شما نه تنها درست است بلکه ارزان نیز می باشد

صرف نظر از چگونگی کسب درآمد، اگر او نمی داند چگونه از لحاظ اقتصادی پول را دریافت می کند، نمی تواند در رفاه زندگی کند. در امور اقتصادی، فقیر و رضایت بخش معمولا به خوبی شناخته شده اند، که راه زیادی گرفته اند و از پرداخت دستمزد به طور عقلانه استفاده کرده اند.

شروع به صرفه جویی در پول برای یک روز بارانی کنید. درآمد و هزینه های خود را مقایسه کنید. همه چیز را در یک نوت بوک بنویسید و سپس شاید از چیزی که می توانید امتناع کنید مقایسه کنید. در یادداشت ها، هزینه های اجباری و جزئی، و پس از یک دوره کوتاه مدت، می توانید ببینید و پیدا کنید که آیا بودجه کافی برای پاسخگویی به نیازهای خانواده وجود دارد. به منظور شروع به صرفه جویی در پول و زندگی کردن به وسیله وسیله ای که یک فرد دارد، درآمد باید هزینه ها را بیش تر کند.

شما باید فقط آنچه را که واقعا لازم است خرید کنید، نه چیزی که دیدید، آن را دوست داشتید، آن را خریداری کردید، و سپس چیزی در گنجه گردآوری می شود.

با هر چک دوباره پر کردن لانه تخم مرغ خود و یا یک پول قللک به طوری که وقتی فورس ماژور نمی مجبور به رفتن و اعتبار، و ما می تواند بودجه خود استفاده کنید.

سعی نکنید به بدهی بروید و وام ندهید. هنگامی که یک فرد به طور مداوم وام، وام یا پول را در بدهی می گیرد، به این امر عادت می کند و شروع به زندگی در بدهی می کند، این همان طوری که تمام زندگی اش بدون هیچ آرامش ذهنی می رود. شما باید با آنچه که دارید زندگی کنید و پول خود را برای آن کافی بپردازید. بله، شرایطی وجود دارد که بدون داشتن وام امکان مدیریت وجود نداشته باشد، پس مطمئنا ارزش وام گرفتن دارد، اما در موارد دیگر بهتر است که این لذت ارزان را ندهید.

گزینه ای مناسب برای صرفه جویی در خرید کالاها با تخفیف یا استفاده از کارت تخفیف است. و خجالت نکشید، اگر فرصتی برای خرید کالای با هزینه کم وجود داشته باشد، پس از آن استفاده کنید، زیرا این امر به صرفه جویی در بودجه خانواده کمک خواهد کرد. همچنین کسانی که تخفیف و تبلیغات خوب نیست، مردم شروع به خرید مستقیم، راست یا غیر ضروری را برای آنها مهم نیست که وجود دارد، نکته اصلی قبل از خرید. و دوباره، فرد فراموش می کند چرا او به فروشگاه می آید و چیزهای زیادی را از دست می دهد و پول بیشتری را صرف آن می کند.

خرید کالاها، سعی کنید معامله کنید به خصوص هنگامی که شما کالاها را در بازارهای خریداری می کنید، این موارد را می توان انجام داد، در چنین موقعیت هایی یک هدف وجود دارد: فروش بزرگ و قیمت کالای کمتر برای فروشندگان چنین واقعیتی است.

اگر بودجه وجود دارد، آنها را در خانه نگه ندارید، برای آن بانک ها وجود دارد، پول در آنجا گم نخواهید شد و به طور کامل باقی خواهد ماند، و فرد وسوسه کمتر خواهد داشت. همچنین پول می توانند درآمد بیشتری کسب کنند، برای این که آنها بتوانند در یک کسب و کار سودآور سرمایه گذاری کنند یا یک سپرده در یک بانک باز کنند.

شما مجبور نیستید که پس از همسایگان یا دوستان خود تکرار کنید، مردم به دلیل توانایی های خود چیزهایی را خریدند، کسی آن را دارد، کسی آن را ندارد و اگر شما پول کافی نداشته باشید، نیازی به خرید همان تلفن گران قیمت به عنوان همسایه خود ندارید.

قبل از رفتن به فروشگاه، یک لیست ایجاد کنید و مبلغی را که می خواهید صرف کنید را بپردازید؛ نیازی نیست تمام حقوق و دستمزد را بپردازید یا هزینه ها افزایش یابد.

دریافت حقوق و دستمزد کوچک شما می توانید بدتر از دیگران زندگی کنید، مهمترین چیز این است که به یاد داشته باشید چیزهایی هستند که باید خریداری شوند، اگر واقعا مورد نیاز باشند، و شما باید با آنچه که دارید، زندگی کنید.

خاطرات سرمایه گذار: فکر کنید و رشد کنید

سرمایه داری

تبریک به شما، خوانندگان منظم عزیز من و امضا کنندگان جدید. ما در مورد چیزهای جدی صحبت می کنیم - مالی، سرمایه گذاری و کسب و کار. و، مثل همیشه، زمان کافی برای چیزهای حیاتی وجود ندارد. بنابراین، امروز تصمیم گرفتم که به موضوعی بسیار مهم برای همه بپردازم - چطور بودجه خانواده را برنامه ریزی کنم.

مبانی بودجه بندی

بنابراین، امور مالی خانواده به طور کلی بسیار متفاوت از امور مالی عمومی یا شرکت نیست. هر خانواده دارای درآمد ماهیانه (حقوق اعضای آن، کمک مالی از بستگان، وام، اجاره از مسکن، بهره سپرده و غیره) و هزینه های - هزینه های مواد غذایی، نگهداری از خانواده، پرداخت ابزار، بهره وام و غیره

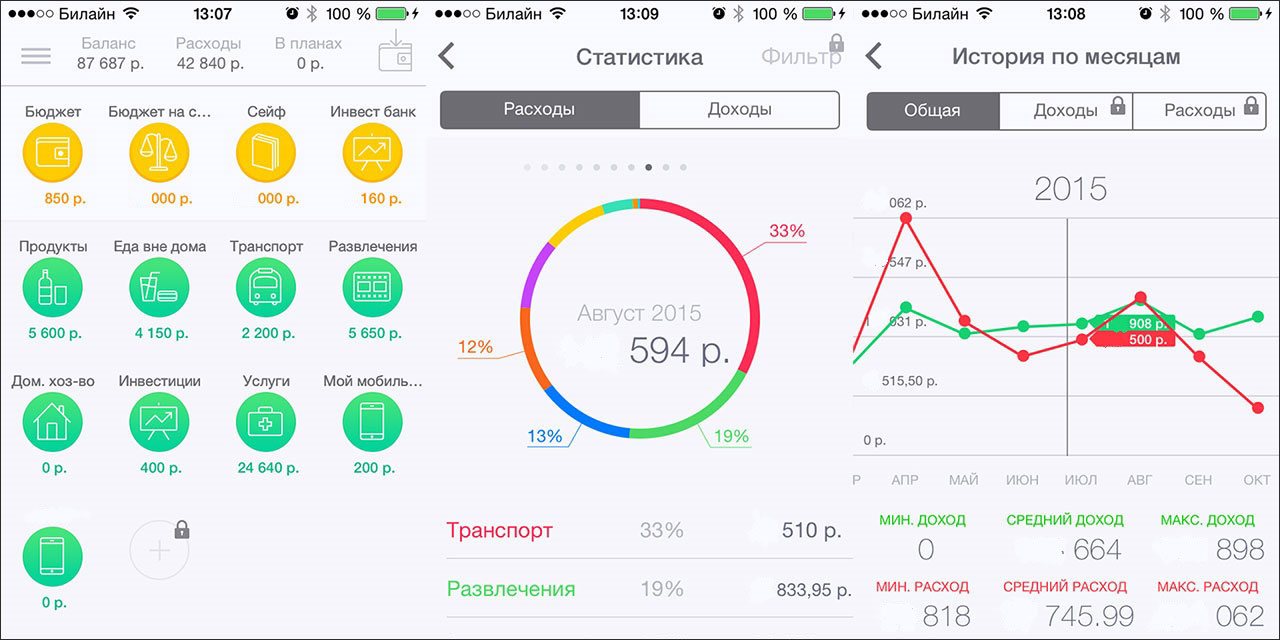

همانطور که در مورد بودجه ایالتی، درآمد و هزینه ها همواره در زمان هماهنگ نیستند، بنابراین مهم است که درک کنیم که شکاف مالی می تواند بوجود آید. برای انجام این کار، به شما توصیه می کنم همه درآمد و هزینه های برنامه ریزی شده را در جدول مناسب ثبت کنید. مثال را در نظر بگیرید

بگذارید نام مدل ما - بودجه پتروفس را برای ماه آینده بنویسیم و تمام درآمدهای برآورد شده پولی و هزینه های یک خانواده متوسط 3 نفره را بنویسیم. به عنوان مثال، به نظر می رسد که بودجه را به شکل یک ترازنامه آسان تر کنم. اما شاید شما فرمت منحصر به فرد خود را پیدا کنید.

همانطور که می بینیم، درآمد بر 14 هزار بیشتر از هزینه خانواده است، یعنی این پول را می توان نجات داد یا سرمایه گذاری کرد. از سوی دیگر، خانواده دارای وام است، و اگر تمام پس انداز های خود را حذف کنید و درآمد ماهانه اضافه کنید، پتروویچ می تواند آن را ببندد. اما هیچ حس خاص اقتصادی در آن وجود ندارد، زیرا خانواده نیاز به یک ماه به نحوی زندگی می کنند.

اگر شما بودجه سال را ادامه دهید، هزینه های اضافی دیگری مانند تعطیلات، خرید مبلمان و تجهیزات جدید، نگهداری یک آپارتمان یا ماشین و غیره وجود خواهد داشت. اما مبلغ خودشان خیلی مهم نیستند، اما چگونگی صرفه جویی در پس انداز بالقوه، اما آنها را چند برابر کنید. ما در مورد این بیشتر بحث خواهیم کرد.

تجزیه و تحلیل و برنامه ریزی

مطمئنا، هر خانواده هیچ فرصتی برای تعلیق آن 14، اما حتی 5 هزار روبل. در هر ماه گاهی اوقات، برعکس، نیاز به خرید فوری است (چکمه های زمستانی پاره شده و در عین حال تمام خانواده) و قبل از حقوق، مانند قبل از ماه. در این مورد، من چند راهنمایی دارم:

- تجزیه و تحلیل هزینه های خود را، شاید جایی که شما می توانید فشار و آزاد برخی از وجوه

- خرید های آینده خود را با دقت تر برنامه ریزی کنید، همیشه کمی بیشتر درباره کاری که باید انجام دهید بیشتر از آنچه شما قصد دارید صرف آن کنید.

- از کمک بخواهید. شاید شما بتوانید از یك یك یك دولت از یك یك وام یك از بانك استفاده كنید یا بستگان یا دوستانتان می توانند از این پول كمك بگيرند. به راحتی می توانید از قابلیت های خود بپرسید و صحبت کنید - به عنوان مثال، شما ماهانه ماه آینده درآمد کسب کنید و 5٪ از بدهی را به علاوه 10٪ بدهی. هنوز هم سودآورتر از مصرف وام مصرفی است.

- از روش محبوب برنامه ریزی بودجه خانواده با استفاده از 5 پاکت استفاده کنید

در اینترنت، شما می توانید بسیاری از تغییرات در موضوع را پیدا کنید - با 4، 5 یا 7 پاکت و مشتقات - روش "شیشه" (JARS بودجه)، روش 60-10-10-10-10 (بودجه بندی مایکروسافت، 60٪) و غیره. اما ذات می آید به موارد زیر - برای هر گروه قابل توجهی از هزینه های شما نیاز به یک پاکت جداگانه، عنوان مقاله و مقدار را بنویسید. این می تواند شامل غذا، لباس و کفش، دارو، بنزین، آب و برق، سرگرمی، پس انداز و غیره باشد.

تمام درآمد ماهانه توسط این پاکت ها توزیع می شود و هنگامی که شما نیاز به خرید دارید - پول فقط از پاکت مربوطه گرفته می شود.

اگر پول در یکی از پاکتها از بین رفته باشد، نمیتوانید از دیگران قرض بگیرید. ممکن است ماه آینده و به عنوان مثال، از بخشی از سرگرمی یا خرید عطر گران قیمت رد شود.

اگر پولتان را در پاکت "غذا" اجرا کنید (هرچیزی اتفاق می افتد)، باید آن را از یک پاکت کمتر مهم بدست بیاورید. پولی که در انتهای ماه باقیمانده در پاکت گذاشته می شود، بسته به اولویت ها و اهداف شما، می تواند صرفه جویی شود یا صرف سرگرمی شود.

- سرمایه گذاری کنید انداختن حداقل یک هزار، اما هر ماه، و نه فقط تحت بالش. پول باید کار کند اگر شما آنها را حداقل 8٪ در سال سرمایه گذاری کنید، پس در 10 سال شما 120 هزار و 73 هزار درصد خواهید داشت. و اگر شما یک هزار و نه هر پنج را کنار بگذارید، خود را به عنوان تکالیف شمارش کنید.

حسابداری و اتوماسیون

بسیاری از برنامه ها و برنامه های کاربردی برای ضبط و اتوماسیون مدیریت بودجه خانواده وجود دارد. درباره برخی از آنها من در حال حاضر. در روسیه، روش پاکت فقط در سرویس آنلاین "4 پاکت" از دفتر بازرگانی Tradernet (www.4konverta.com) اجرا می شود. این اجازه می دهد تا شما را به برنامه ریزی درآمد و هزینه، فرموله کردن اهداف مالی و پیگیری آنها.

من همچنین می توانم از برنامه های محبوب ترین برای انجام "حسابداری خانه" - AndroMoney، Expense Manager، "Budget Family" و "حسابداری خانه". علاوه بر این، شما همیشه می توانید یک چیز ساده ای را ایجاد کنید که دقیقا بازتاب امور مالی شماست. اگر شما علاقه مند به چگونگی انجام این کار هستید - از طریق فرم بازخورد و یا در نظرات زیر مقاله بنویسید. و قطعا به شما پاسخ خواهم داد و به شما در ایجاد فرم بودجه خودم کمک خواهم کرد. فراموش نکنید که به به روز رسانی وبلاگ من مشترک شوید. دوباره بهت نگاه کن

P.S. شخصا، من از چند پاکت واقعی برای بودجه استفاده می کنم و البته CoinKeeper مورد علاقه من.

آیا می خواهید یاد بگیرند که چگونه به درستی مدیریت بودجه خانواده خود را؟ مقاله ما را بخوان

برای رفاه خانواده به لحاظ مالی، از ابتدا لازم است از بهترین مدل برنامه ریزی بودجه ای را انتخاب کنید. بدون این، می توان بدون صحبت از موفقیت و استقلال مالی صحبت کرد. حتی درآمد بزرگ با برنامهریزی بیسوادانه و صرف هزینه نادرست، تضمین نمیکند که درآمد برای همه نیازها کافی است. بنابراین، مهم است که بودجۀ خانواده را به گونه ای ایجاد کنید که پول صرفا منطقی باشد.

نقش بودجه خانواده

نقش بودجه خانواده عبارت است از:

- در انجام کنترل بر وضعیت مالی خانواده

- دستیابی به اهداف خاصی برای اجرای آن نیازمند سرمایه گذاری های نقدی است

- حذف زباله

- برنامه ریزی هزینه

- حفظ نظم مالی

- افزایش رفاه خانواده

اجزای بودجه خانواده، درآمد اعضای خانواده است.

در خانواده کلاسیک که شامل 3 نفر (دو والدین، یک کودک) است، از درآمد 2 کارگر تشکیل می شود و در چهار حوزه اصلی توزیع می شود:

- برای حمایت از خانواده

- در هزینه های شخصی شوهر

- هزینه های همسر

- نگهداری از کودک

انحراف ممکن است: فقط 1 نفر کار می کند، در خانواده هیچ فرزندی وجود ندارد. سپس 1 امتیاز از آن حذف می شود، اما 3 باقی می ماند پایدار است.

انواع بودجه خانواده

بودجه خانواده را می توان به 3 نوع تقسیم کرد:

- مفصل

- جداگانه یا مستقل

- مخلوط، لوبار یا مفصل

بودجه خانواده مشترک و جداگانه

ما به طور سنتی از دسته اول بودجه خانواده استفاده می کنیم. اعضای کارگر خانواده درآمد خود را جمع کرده و از این مقدار کل برای تمام هزینه های ناشی از آن پول می گیرند. اخیرا روند تغییر کرده است. به طور فزاینده خانواده هایی هستند که از نوع بودجه ای مستقل یا مشترک استفاده می کنند.

پول و مدیریت آن همیشه یک شخص نیست. بر این اساس، بودجه مشترک به 4 زیر گونه تقسیم می شود:

- خانواده دو برابر می کنند و هزینه های مشترک را توزیع می کنند.

- فقط 1 نفر از اعضای خانواده بدست می آورند، اما دو بودجه را توزیع می کنند

- بودجه شامل درآمد دو نفر است، اما یک نفر آن را اداره می کند.

- یک نفر پول خانواده را به ارمغان می آورد و 1 آنها را توزیع می کند و مدیر آن لزوما کسی نیست که درآمد کسب می کند

مزایای یک بودجه مشترک

این مدیریت مزایای خود را دارد:

- هیچ اسراری در مورد وضعیت مالی خانواده وجود ندارد. همه می دانند چقدر می توانند تا زمان دریافت وجه بعدی صرف کنند.

- به راحتی برای خرید بزرگ یا ایجاد یک سهام ذخیره کنید

- روابط نزدیک تر و اعتماد شکل می گیرد.

معایب

در خانواده هایی که روش مدیریت بودجه مشترک را انتخاب کرده اند، مشکلات ناشی از این زمینه بدون استثنا هستند:

- اگر درآمد بسیار متفاوت باشد، نارضایتی از توزیع هزینه ها ممکن است.

- هنگامی که دو مالی را اداره می کنند، گاهی اوقات دشوار است تصمیم عمومی بگیریم.

- هیچ فرصتی برای جمع کردن یک مبلغ قابل توجه برای خود ندارند تا آن را به یک هدیه به همسر خود بسپارید

علاوه بر موارد فوق، احتمال دارد کسانی که کمتر درآمد کسب کنند، تلاش نخواهند کرد درآمد شخصی خود را افزایش دهند، اگر نیازهای آنها از ثبت عمومی نقدی کاملا رضایت داشته باشد.

بودجه جداگانه

- در این مورد، بودجه با اختیار خود مدیریت می شود، در حالی که از لحاظ مالی مستقل از یکدیگر است. این مدل برای کشورهای غربی معمول است. تصمیم به پرداخت هزینه های خانوادگی و شخصی هر شخصی طبق شرایط انجام می شود. در هزینه های بزرگ، آنها می توانند به توافق برسند

- مزیت این بودجه این است که هیچ دلیلی برای نزاع در مورد مسائل مالی وجود ندارد. علاوه بر این، با توجه به درآمد آنها، هر کس به همان اندازه که نیاز دارد، صرف می کند.

- سطح درآمد باید معنی دار باشد، اما حتی در این صورت، اگر پول ناشی از صرفه جویی باشد، تقریبا امکان خرید بزرگ وجود نخواهد داشت. باز هم هزینه کودکان، نگهداری خانه. در اینجا نیز زمین باروری برای اختلاف است.

- در هر صورت، هیچ مشکلی برای اختلاف نظر در مورد موضوع مالی وجود نخواهد داشت، اگر درآمد هر دو پایدار و به خصوص در اندازه محدود نباشد. با یک رویکرد غیر سیستمیک، هزینه ها فقط افزایش می یابد.

بودجه اشتراکی یا مخلوط

این نوع بودجه ترکیبی از دو اول است. در عین حال، همسران برخی از پول را برای هزینه های عمومی خانواده اختصاص می دهند و بقیه به نیازهای آنها صرف می کنند. به اشتراک گذاری، هر کس، به عنوان یک قاعده، رزرو را در پیش می گیرد.

این نوع یک پیوند متوسط بین بودجه های مشترک و جداگانه است. برای افرادی که والدینشان در مراقبت از آنها هستند، فرزندان خانواده قبلی، بستگان، بودجه مخلوط بهتر از دیگران است.

بودجه خانواده اصیل چگونه می توان یک بودجه خانواده را ذخیره کردید؟

منطقی بودجه ای است که در آن بخش هزینه از درآمد تجاوز نمی کند. چنین تعادل تنها از طریق برنامه ریزی به دست می آید. قوانین برنامه ریزی خاصی وجود دارد که از آن می توان به موارد زیر اشاره کرد:

- بدانید دقیقا چقدر پول به خانواده می دهید. این کار آسان است؛ فقط یک نوت بوک و قلم بگیرید و محاسبات ساده ای را از سود خالص هر عضو خانواده انجام دهید.

- هزینه های ماهانه را به اندازه دقیق تعیین کنید. معمولا آنها را به اجبار و اختیاری تقسیم می کنند. گروه اول شامل پرداخت برای آب و برق، بازپرداخت وام. در دوم: خرید لباس و کالاهای دیگر، پرداخت برای تعمیر و سوخت گیری اتومبیل، خرید محصولات

- به درستی منابع مالی باقی مانده - برای خرید چیزی است که اجازه می دهد شما در آینده دریافت وجوه و یا قرار دادن آن در بانک

اگر توازن بین درآمد و هزینه منفی باشد، باید چیزی را رها کنید. پرداخت های اجباری به آن و واجب الوجود، که در هر صورت نمی توان آنها را به تعویق انداخت، در غیر این صورت پیامد منفی خواهد بود.

اگر توازن بین درآمد و هزینه منفی باشد، باید چیزی را رها کنید. پرداخت های اجباری به آن و واجب الوجود، که در هر صورت نمی توان آنها را به تعویق انداخت، در غیر این صورت پیامد منفی خواهد بود.

مصارف بودجه خانواده

- ویرایش یک قسمت اختیاری هزینه دارد. با خرید اصلی که برای ماه جاری برنامه ریزی شده است، شروع کنید. در نظر بگیرید که آیا ممکن است آنها را به تعویق اندازند.

- برای شروع، شما باید لیستی از تمام هزینه های لازم را تعیین کنید، منظور از هر عمل یا چیز را از لحاظ اهمیت تعیین کنید. در پایان، نام چیزهایی است که خرید آن اجباری نیست

- اگر میان خرید یک اجاق الکتریکی با قیمت معادل مبلغ اختصاص داده شده برای وعده های غذایی هفتگی انتخاب شود، دومین قطعا اولویت است. فر می تواند به تدریج جمع آوری شود، با اضافه کردن مقدار باقی مانده در پایان ماه. در غیر این صورت، با صرف یک بار تمام درآمد را در فر، متوجه خواهید شد که شما صرفا چیزی برای قرار دادن در آن ندارید، زیرا پولی برای محصولات غذایی وجود ندارد

- اگر چیزهای جدیدی را بدون تفکر خرید نکنید، هزینه های غیرقابل پیش بینی می تواند ذخیره شود. هنگامی که یک ماشین لباسشویی یا جاروبرقی نتواند، سعی کنید آنها را برای تعمیر تعمیر کنید - این گزینه منطقی ترین است.

- محاسبه چه مقدار باید برای خرید محصولات، به ویژه گران قیمت آنها را ترک کند. تأیید شده است که بهتر است برای خرید یک دوره یا یک هفته یا بیشتر، به جای اینکه هر روز سهام را دوباره پر کنید، بهتر است. به طور ایده آل، به طور کلی، به سوپرمارکت بروید تا زمانی که آنچه در نظر گرفته شده برای استفاده در یک یا دو هفته تمام شده است

- اگرچه هزینه لباس دوم است، اما غیر ممکن است که از آنها جلوگیری شود - کودکان رشد می کنند، ما افزایش می یابیم یا از دست می دهیم، چیزی از مد بیرون می آید

چگونه می توان یک بودجه خانواده را حفظ کرد؟

- لباس های لازم را دریافت کنید

- در فروش شرکت کنید

- استفاده از کوپن ها و تخفیف ها

- به قیمت ها علاقه مند شوید، زیرا در فروشگاه های خرده فروشی می تواند بیشتر از سایر فروشگاه ها باشد

تخصیص پول برای استراحت، سرگرمی هیچ چیز خانواده ای را مانند وقت بدون صرف وقت با هم تلفیق نمی کند.

چگونه می توان یک بودجه خانواده در یک بحران را برنامه ریزی کرد؟

چگونه می توان یک بودجه خانواده در یک بحران را برنامه ریزی کرد؟

حداقل کمی، اما به طور منظم، فقط در موارد اضطراری قرار دهید. در همه زمان ها و به ویژه در یک بحران، نمی توان به طور کامل در آینده اعتماد به نفس داشت، اما در صورتی که ذخایر وجود داشته باشد، در قدرت شما می توانید آن را کمی ساده تر کنید.

![]()

ویدئو: چگونه پول صرفه جویی کنیم؟

ژنراتور ایده هایی برای بهبود زندگی و رفاه در بیشتر خانواده ها یک زن است. گاهی اوقات آنها بسیار مشتاق صرفه جویی هستند، از بسیاری جهات خود را انکار می کنند و تا زمان چک پرداخت بعدی هنوز پول ندارند. بنابراین، ارزشمند است به مشاوره در مورد چگونگی منطقی خرید در سوپرمارکت و صرفه جویی در شرایط دیگر گوش دهید:

- یک لیست را در پیش بگیرید و فقط از قفسه ها چیزی را که در آن است را بیابید. فقط خرید ضروری ضروری نیست.

- اغلب خرید آنلاین، چیزهای زیادی ارزان تر هستند.

- مقدار زیادی با شما نگیرید

- سعی کنید برای خرید محصولاتی که برای مدت زمان طولانی ذخیره می شوند، و نیز مواد شیمیایی خانگی که در خرده فروشی نیست، اما به صورت عمده - در بسته های بزرگ. بلافاصله مبلغ زیادی هزینه خواهد کرد، اما در نهایت ارزان تر خواهد بود

- پول را در گذراندن وقت خود صرف نکنید و بقیه خانواده را به این موضوع آموزش دهید. حتی به دست آوردن روزانه چنین چیزهایی مانند مجلات، آبمیوه ها، تراشه ها، دانه ها، برای بودجه خانواده خراب است.

- مطمئن شوید که این تغییر و مبلغ کل را در کیف پول شمارش کنید. بدون اطلاع دقیقی از میزان پولی که با شما داشته اید، شما آن را عمدا صرف نیستید.

- اگر شما یا سایر اعضای خانواده در باشگاه ها، سالن های ورزشی، باشگاه ها حضور داشته باشید، پس از آن یک سود سالم برای خرید یک اشتراک است. در این مورد هزینه کلاس های فردی 4-5 بار کاهش می یابد. ثبت نام در یک گروه، بسیار مقرون به صرفه تر از درس های فردی است

- همه لامپ ها را با انرژی های کارآمد جایگزین کنید. آنها گران تر هستند، اما طول می کشد، و مصرف برق به 5 برابر کاهش می یابد

- هنگام خرید یک یخچال و فریزر، کلاس A را انتخاب کنید. آن را از لوازم گرمایش جدا کنید تا انرژی کمتری مصرف شود.

- اگر اجاق الکتریکی در آشپزخانه وجود داشته باشد، اطمینان حاصل کنید که مشعل ها تمیز و در شرایط مناسب هستند، در غیر این صورت مصرف برق با دو برابر افزایش می یابد. از 12 دقیقه به طور منظم اجاق گاز را از بین ببرید.

- کارکرد مناسب وسایل خانگی نیز بر صرفه جویی در هزینه تاثیر می گذارد. حتی اگر ما آن را قانون، زمانی که با استفاده از آهن، ابتدا چیزهای آهن است که نیاز به درجه حرارت پایین، و سپس افزایش درجه حرارت و آهن استراحت، پس انداز خواهد شد چشمگیر

- نصب متر برای آب و گاز. مراقب باشید هرگز چکیدن

مسئولیت برنامه ریزی بودجه خانواده را برعهده بگیرید. به طور مداوم در یک جهت عمل کنید و از بسیاری از مشکلات، از لحاظ مالی و از لحاظ ایجاد یک خانواده قوی، که در آن روابط بر روی اعتماد ایجاد می شود، اجتناب کنید.

08-04-2011برای اینکه پول را "قبل از پرداخت" قرض ندهید و مجددا به وام نرسید، باید یاد بگیرید که چگونه بودجه خانواده خود را برای حداقل ماه جاری برنامه ریزی کنید. "ABC Finance" نشان می دهد که چطور این کار را گام به گام انجام دهید.

مرحله اول: بودجه را بنویسید

پس از دریافت حقوق و دستمزد، می توانید بلافاصله به خرید و کلاب های شبانه بروید و می توانید برنامه ریزی کنید که چگونه درآمد خود را به هزینه های احتمالی در طول ماه مربوط کنید. اگر عقل سلیم پیروز شد، باید یک نوت بوک، یک فایل اکسل یا هر نرم افزار حسابداری خانگی را در اینترنت دانلود کنید و در چارچوب "هزینه ها" ارقام زیر را نشان دهید:

1) میزان پرداخت اجباری برای خدمات، مالیات های خود پرداخت، اعتبار، بیمه، قرارداد در دانشگاه (در صورت وجود) و غیره؛

2) هزینه تقریبی برای غذا، سرگرمی و خرید برای یک ماه؛

3) مبلغ احتمالی هزینه های غیرقابل پیش بینی (در صورت بیماری، اخراج یا از دست دادن پول).

در حالت ایده آل، اگر همه اینها تا 40٪ از درآمد دریافت شود. اما این بسیار نادر است. اگر هزینه ها بیش از حد بالا باشد و در واقع نزدیک مقدار دستمزد دریافت شده، آنها باید کاهش یابد. ساده ترین چیزی که مشاوران مالی توصیه می کنند این است که هزینه های تفریحی و خرید اختیاری را کاهش دهند، سفرهای خارج از کشور را به تعویق انداخت، و همچنین پول های خود را به بستگان و دوستان اختیاری بدهند.

گام دوم: بدهی های خاموش

پس از دریافت حقوق و دستمزد پرداخت های اجباری تاخیر زمانی بسیار مهم است. پس از همه، عدم پرداخت وام یا اجاره ممکن است به جریمه و جریمه منجر شود که به این معنی است که افزایش هزینه ها در ماه آینده افزایش خواهد یافت. بانكداری اینترنتی به شما كمك می كند تا از "تعهد" خلاص شوید. در این مورد، صورتحساب به ایمیل شخصی شما یا به یک صفحه خاص در اینترنت می آید که برای پرداخت آن فقط باید چند دکمه را کلیک کنید.

پرداخت مالیات مشکل است. تا مه 3، 2011، یک مالیات تکمیلی تکمیل شده باید به اداره مالیات ارسال یا ارسال شود. پس از آن، اگر سرمایه گذاری در بازار سهام وجود داشته باشد، در فلزات گرانبها، یا درآمد حاصل از محل کار (نه از نمایندگان مالیاتی) به دست آمد، شما مجبور خواهید بود که مالیات بر درآمد 15٪ را پرداخت کنید. کسانی که هدایای ارثی یا گرانبها دریافت کرده اند، جایزه های قرعه کشی را کسب کرده اند، باید مالیات پرداخت کنند.

گام سوم: کاهش کمبود

ما فکر می کنیم لازم نیست توضیح بدهیم که کمبود بودجه خانواده چقدر خطرناک است. اگر او باشد، ضروری است که هزینه های خانواده به حداکثر برسد تا زندگی در بدهی ها متوقف شود. اما "حل مشکل" با کارت های اعتباری و یا وام های نقدی به وضوح ارزش آن را ندارد. در این مورد، بدهیها جمع شده و علاقه به آنها افزایش خواهد یافت. ورشکستگی در این مورد، موضوع زمان است.

برنامه ای برای از بین بردن بحران مالی شخصی باید یک تحلیل دقیق از آنچه دقیقا منجر به افزایش هزینه ها (به عنوان مثال اشتیاق ناعادلانه برای رستوران ها یا اقلام مارک دار)، کاهش گام به گام این هزینه ها، و همچنین یک روش مشخص برای پرداخت قبوض قبلی (وام ها، بدهی ها دوستان یا بستگان) گاهی اوقات، برای تهیه چنین برنامه ای حتی ارزش استفاده از خدمات مشاوره مالی است.

اگر علت کسری بودجه وام گرفته شده قبل از بحران است که اکنون باید با افزایش نرخ بهره پرداخت شود، شما باید با بانکداران ملاقات کنید و درباره وضعیت صحبت کنید. شاید این بانک به بازسازی وام (گسترش، تغییر سیستم بازپرداخت) بروید، که به کاهش بار اعتباری کمک می کند.

با این حال، سوء استفاده از بانکداران نباید مورد سوء استفاده قرار گیرد. طرح های بازسازی به عنوان اقدامات موقت خوب است؛ اگر از آنها برای مدت زمان طولانی استفاده کنید، این می تواند منجر به پرداخت بیش از حد به کل بانک شود.

مرحله چهارم: صرفه جویی در پول

بخشی از حقوق و دستمزد که بعد از تمام هزینه های ذکر شده باقی می ماند، می تواند به تعویق بیفتد. برای شروع، شما می توانید یک سپرده "انعطاف پذیر" را در یک بانک باز کنید، که در آن شما باید هزینه های غیرقابل پیش بینی را پرداخت کنید (شما می توانید در هر زمان و در همان زمان پول را از این سپرده برداشت کنید و در همان زمان، 2-4٪ در سال به ازای پول برروی تعادل). اندازه مبلغ تعلیق شده هر خانواده برای خود تعیین می کند. این ممکن است 5 تا 10 درصد از درآمد و شاید کمتر باشد. به عنوان مثال، اگر خانواده در حال حاضر دارای بیمه درمانی یا بیمه عمر است، کسر هایی برای سهم "انعطاف پذیر" ممکن است نزدیک به 5 درصد باشد.

اگر شک و تردید دارید که می توانید برنامه ریزی هزینه های برنامه ریزی شده را بپذیرید، پس برای هزینه های غیرقابل پیش بینی می توانید مبلغی را که قبلا کافی برای پرداخت آن به حقوق شما نداشتید رزرو کنید.

اگر شما در سفرهای گرانقیمت در تعطیلات برنامه ریزی می کنید، باید قبل از صرفه جویی در هزینه آن ها را شروع کنید. این مبلغ را می توان بر اساس هزینه تعطیلات مورد انتظار محاسبه کرد. برای این منظور، سپرده های کوتاه مدت با یک دوره 3-6 ماه در ارز که در آن شما قصد خرید یک بسته تور را دارید و هزینه های خارج از کشور را پرداخت می کنید راحت تر است. شما می توانید به 5-10٪ در سال در UAH و 2-5٪ در ارز خارجی دریافت کنید در چنین سپرده.

گام پنجم: اجرای بودجه

معمولا بزرگترین مشکلات با تهیه و اجرای بودجه شخصی خیلی زیاد نیست. برای مثال، در چارچوب طرح برنامه ریزی خرید در فروشگاه ها دشوار است - بیش از آن وسوسه انگیز است که چیز دیگری از قفسه را جذب کند. اما روانشناسان می گویند: تحقق پایدار از بودجه خانواده، موضوع انگیزش و عادت های خود است.

اگر به وضوح متوجه شوید که نه تنها آن را ذخیره می کنید، بلکه برای رسیدن به اهداف جدی، این کار بسیار ساده تر است. علاوه بر این، اعتماد به نفس در آینده وجود دارد و احساس مسئولیت توسعه می یابد. این در این مورد کمک می کند تا به طور منظم تعادل حساب را با صرفه جویی و یا برنامه ریزی رشد پس انداز در برنامه برای انجام حسابداری خانه کمک می کند.

اما اگر کنترل کردن خودتان یا «نیمه دیگر» دشوار باشد، می توانید از «قانون محدود» استفاده کنید. به عنوان مثال، سه یا چهار کارت پرداخت (برای خرید، سرگرمی، پرداخت اجباری، و غیره) دریافت کنید و آنها را به شدت به مقدار مشخصی اضافه کنید. به هر حال، در این مورد، کنترل پروسه مصرف خود بسیار ساده تر است: هر ماه می توانید یک بیانیه بانکی را در بانک بیابید و آنرا تحلیل کنید که دقیقا چه پولی می رود.

راه دیگری وجود دارد - بدون استفاده از کارت: "پنج پاکت". ماهیت آن این است که پول "برای زندگی" در پنج پاکت واقعی یا خیالی مرتب شده است. در طول هر هفته یک ماه محتوای یکی از آنها صرف شده است. در پاکت پنجم، پول برای هزینه های اجباری ماهانه و برای یک هفته اضافی سپرده می شود (ما به یاد داشته باشید که در یک ماه معمولا چهار، نه چهار و نیم هفته وجود دارد).

این ممکن است که در ابتدا خانواده از عادت خارج شود، اجازه می دهد تا کارت و "پاکت" را از بین برده و به این ترتیب مجبور به استفاده از کارت های اعتباری یا سپرده های انعطاف پذیر شود. اما عادت "صرف هزینه بیشتر از حد در نظر گرفته شده" معمولا فقط چند ماه ثابت می شود. در آینده، اجرای بودجه به موضوع عادی تبدیل خواهد شد، هزینه ها کاهش می یابد، و پس انداز، برعکس، رشد می کنند.

چگونه عادت به انجام بودجه خانواده را توسعه دهیم

1. برای مشخص کردن طرح هزینه های اقلام اصلی، مشخص کنید.

2. در ابتدای ماه، پول را در "پاکت ها" ترتیب دهید - طبق برنامه هزینه.

3. هزینه های مربوط به محتویات پاکت نامه مربوطه را محدود کنید.

4. زمان پرداخت اجباری را پرداخت کنید.

5. صرفه جویی در هزینه های غیرقابل پیش بینی.

6. صرفه جویی در هزینه برای رسیدن به اهداف خود.

سوتلانا شونسکایا، رئیس بخش اعتباری Ukrinbank:

اول از همه باید یاد داشته باشید که بانک، البته، اعتبار وام گیرنده را بررسی می کند، اما هدف از این روش ارزیابی احتمال بازپرداخت وام با بهره است که هیچ ارتباطی با تدوین بودجه خانواده متعادل ندارد. برای وام بانکی راحت تر، پرداخت ماهانه نباید بیش از 30 درصد از کل درآمد خانواده در هر ماه، در حالت ایده آل بیش از 10٪. از آنجا که مبلغ پرداخت ماهیانه به طور مستقیم به مدت وام تعلق دارد، تعیین میزان قابل قبول اقساط ماهانه، می توانید دوره وام مورد نظر را انتخاب کنید. و، البته، برنامه ریزی وام، باید فقط درآمد دائمی را حساب کنید. با این رویکرد به برنامه ریزی بودجه، بازپرداخت وام از بین نخواهد رفت.

خلاصه:در بهبود بودجه خانواده، سه مرحله اصلی وجود دارد: برنامه ریزی، انطباق با بودجه و یک بار دیگر انطباق آن.

زندگی چنین است که حتی زوج خوشبخت تر دیر یا زود با مشکلات ناشی از کمبود پول مواجه می شوند. ناتوانی در تخصیص بودجه خاص خود، ناتوانی در تضمین یک استاندارد مناسب برای زندگی برای خود و فرزندان خود باعث رسوایی بیشتری نسبت به چیزهایی است که در اطراف خانه پراکنده شده است. بله، و بسیاری از مردان بسیار نزدیک به تماشاگران عزیزشان هستند، نه اینکه آنها بخواهند پول بی دلیل را صرف کنند. برای جلوگیری از مشکلات زیادی در زندگی شخصی شما، به اندازه کافی یاد بگیرید که چگونه یک بودجه را برنامه ریزی کنید.

اول از همه، تمام هزینه ها را در یک ورق جداگانه بنویسید، بدون آن که خانواده تان بتوانند برای یک ماه انجام دهند. این لیست اولین گروه هزینه است. در گروه دوم، اضافه کردن کسانی که لازم است برای همه اعضای خانواده احساس راحتی کنند. و در سوم، نشان می دهد که خرید شما مدت زیادی در خواب بوده اید، اما در حال حاضر نمیتوانید آن را انجام دهید. توزیع آنها، شروع از مهمترین آنها و پایان دادن به آنهایی است که می تواند در چند سال انجام شود.

اکنون لیستی از درآمد خانواده را بنویسید و مبلغ دریافتی را با مقدار هزینه های حیاتی مقایسه کنید. بهترین نتیجه خواهد بود که در آن درآمد بیش از هزینه های گروه اول است. تعادل مثبت حاصل با مقدار جمع آوری شده پس از جمع آوری هزینه های موجود در گروه دوم مقایسه شده است. اگر دوباره تعادل مثبت دریافت کنید، می توان از آن تبعیت کرد و توصیه کرد که این تعادل را به 2 قسمت نابرابر توزیع کنید. ارسال یک بخش به تحقق هزینه های گروه سوم، که به افزایش رفاه خانواده کمک می کند و به خرید برخی از خرید های بزرگ کمک می کند، اما بخش دوم باقیمانده کم را برای جمع آوری مقدار پول لازم برای تحقق رویای گرامی هر یک از اعضای خانواده، از جمله شما. حتی اگر به نظر می رسد بعید است که شما قادر به جمع آوری مقدار لازم از چنین بخش کوچکی از بودجه باقی مانده باشید، نباید در مورد قدرت ایمان فراموش کنید.

حتا این واقعیت که اولین گام را برای به دست آوردن رویاهای خود برداشت کرده اید، به این باور برسید که این واقعیت واقعی است و زندگی فرصت هایی را ارائه می دهد که به شما در آرزوی خوشی و آرزوی شما کمک می کند. قرار دادن پول به جای "روز بارانی"، اما برای تحقق آرزوهای مخفی و غیرعادی، شما در قلب خود احساس میکنید که همه چیز از بین خواهد رفت. و ایمان شگفتی ها کار می کند، جایی که ایمان وجود دارد، همیشه آرزوهای پرطرفدار وجود دارد.

وضعیت زمانی پیچیده تر می شود که درآمد دریافت شده فقط برای چیزهای لازم ضروری است. اما در این مورد، بودجه ای که به طور مرتب برنامه ریزی شده است، بسیار مهمتر می شود. برای مقابله با این وضعیت، هزینه های مربوط به هزینه های لازم را بازبینی می کنیم. گاهی اوقات، چیزی که به نظر غیرممکن است بدون آن انجام شود، می تواند جایگزین چیزی است که بیشتر قابل دسترسی است و باعث کاهش بار بر بودجه خانواده می شود. برای پیدا کردن هزینه هایی که می توانید امتناع کنید و آنچه که لازم است، ظرف چند ماه، تمام هزینه ها را در یک نوت بوک بنویسید، جمع هر هفته. همچنین در ابتدای ماه، آنچه را که شما باید در ماه آینده خریداری کنید و آنچه که دوم است، تعیین کنید. در ماه های بعد، لیستی از خرید های انجام شده با آنچه که برنامه ریزی شده مقایسه شده است. به طور جداگانه از خرید خود به خودی که برنامه ریزی نشده بود بنویسید و بلافاصله ارزیابی کنید که آیا بدون آنها امکان پذیر است. اغلب این خرید ها عبارتند از جفت کفش یا پیراهن دیگر، لوازم التحریر، لوازم جانبی زیبا. بنابراین، تا زمانی که بودجه خانواده شما افزایش می یابد، سعی کنید به طور دقیق برنامه زمان بندی پیش برنامه ریزی شده در آینده را دنبال کنید. به منظور صرف پول برای موارد کمتر مورد نیاز، باید سعی کنید درآمد را افزایش دهید، اما نباید بلافاصله هزینه های خود را افزایش دهید، بلکه بیشترین پول را صرف پس انداز کنید.

چگونه می توان یک بودجه خانواده را برنامه ریزی کرد

- مطمئن باشید که با همسرتان درباره نحوه مدیریت بودجه خانواده صحبت کنید. این امر از هر گونه اختلاف نظر در رابطه با پول و هزینه های نامناسب در آینده جلوگیری خواهد کرد. شما می توانید یکی از گزینه های مدیریت بودجه را انتخاب کنید: مشترک، جداگانه و جزئی مشترک، فرض کنید که هر یک از شما یک مقدار مشخص برای هزینه های مشترک اختصاص می دهد و پول باقیمانده برای نیازهای خود صرف می شود.

- هنگام تعیین درآمد، فقط کسانی را که مرتبا وارد می شوند، در نظر بگیرید. این شامل حقوق و دستمزد، درآمد حاصل از سپرده در بانک ها، مسکن اجاره، کار دائمی، مزایا، بازنشستگی، اگر نسل مسن با خانواده ی جوان زندگی کند. درآمد محاسبه شده دقیقا به اشتباه در محاسبات اجازه نخواهد داد و زمان را برای تنظیم هزینه های آینده تنظیم می کند که، همانطور که شناخته شده، با افزایش درآمد افزایش می یابد. هزینه های اجباری شامل هزینه های غذایی برای همه اعضای خانواده، از جمله حیوانات خانگی، آب و برق، اینترنت و تلفن های همراه، اقلام بهداشتی، تعهدات اعتباری، لباس و هزینه های خانواده، و سرگرمی همه اعضای خانواده است. محاسبه مبلغ مورد نیاز برای هر آیتم از هزینه های خانواده.

- پس از دریافت پول، آنها را در چندین پاکت نامه توزیع کنید، که هر کدام به یک گروه خاص از مصارف اختصاص داده شده است: غذا، پرداخت اجباری، استراحت، لباس. سعی کنید بلافاصله پرداخت هزینه های آب و برق و پرداخت وام را از شر وسوسه برای خرج کردن این پول برای اهداف دیگر خلاص کنید. همچنین از محصولات دیگر برای مقاصد دیگر استفاده نکنید.

- استفاده از تخصیص بودجه و در نهایت ایجاد یک بودجه ماهانه، یک پاکت دریافت کنید که در آن 7٪ درآمد کل را ذخیره کنید. این پول صندلی ایمنی مالی شما خواهد بود. سعی نکنید آنها را صرف کنید، به طور مداوم به تعویق انداختن و افزایش مقدار معوق. آنها نه تنها برای حل مشکلات غیرمنتظره نیاز خواهند بود، بلکه به ثبات در دنیای مضطرب احساس خواهند شد. شما نمی توانید همه چیز را در زندگی پیش بینی کنید، هیچ کس از شرایط پیش بینی نشده، از دست دادن کار، جستجوی خود، نیاز به شروع کسب و کار خود و یا تمایل زیادی برای سفر به ایمنی ندارد. بنابراین، پول به دست آورده خواهد شد به عنوان یک پایگاه برای اجرای برنامه های ما خدمت می کنند.

- برای صاحب یک پاکت صدمه ای نخواهد داشت، جایی که ارزش پول صرف شده برای خرید بزرگ، تعیین اولویت و مقدار مورد نیاز برای آن را دارد. در صورت لزوم، می توانید پول را در یک پاکت پشتیبان به قسمت جمع آوری شده اضافه کنید، اما فقط اگر واقعا اهمیت دارد و تاخیر را تحمل نمی کند.

- تصمیم به استفاده از خدمات بانک ها برای دریافت وام، به یاد داشته باشید چند راهنمایی مهم ارائه شده توسط روانشناسان و سرمایه داران، مقدار اعتبار بار در بودجه خانواده نباید بیش از 25٪، افزایش بار می تواند استرس و استرس عاطفی را تحریک کند. بنابراین، با استفاده از وام بسیار دقت کنید، به خصوص با توجه به اینكه در كشورهای شوروی سابق صندوق وام بسیار گران است و بانك ها مایلند مشتریان خود را نسبت به میزان واقعی اضافه پرداخت گمراه كنند. بنابراین، مراقب باشید و قبل از گرفتن وام، پیشنهادات چندین بانک را در یک زمان مطالعه کنید تا بتوانید یکی از موارد قابل قبول را انتخاب کنید. در صورت امکان، با یک وکیل در رابطه با توافقنامه وام که به منظور ایجاد یک بانک، و همچنین خواندن بررسی در مورد بانک در اینترنت، مشورت کنید. هنگام تصمیم گیری باید از طریق درآمد ثابت و وضعیت در بازار مالی جهانی هدایت شود تا در صورت بحران مالی آینده، با گرفتن وام، به ویژه در ارز خارجی، رنج نبرد.

- ما همچنین باید چنین اقلام هزینه ای را به عنوان خیریه ذکر کنیم. هر کس برای اهمیت خود تعریف می کند، اما در هر صورت، آموزش اخلاقی نسل جوان، احساس اهمیت و ضرورت آن برای کسانی که نمی توانند از خود مراقبت کنند، انگیزه ای عالی برای انجام کمک های خیرخواهانه به لیست هزینه های اجباری خواهد بود. بخش کوچکی از درآمد به اندازه کافی برای فرستادن به سازمان های خیریه ای که در کمک به یتیم خانه ها یا خانه های سالمندان، کودکان بیمار و یا حیوانات بی خانمان به سر می برند، به اندازه کافی برای همه در آن زندگی نمی کند.

عکس: چطور بودجه خانواده را برنامه ریزی کنید

و شمارش نمی کنید که چند زوج دوست داشتنی به علت مشکلات با پول شکست خورده اند. بله، و در پشت ادعاهای معمول اغلب باعث تحریک ناشنوایان نسبت به یک مرد می شود که نمیتواند یک زن معشوق را تامین کند یا زنی که پول خانواده را نمیدهد. اگر شما نمی خواهید تنها باشید، اما برعکس، زندگی خانوادگی را به یک افسانه تبدیل کنید، یاد بگیرید که یک بودجه را برنامه ریزی کنید.