Затраты будущих периодов в 1с 8.2

Вот уже восьмой год в российском бухучете/РСБУ действуют произошедшие существенные изменения по использованию счета 97 «Расходы будущих периодов». Основной их причиной стало сближение стандартов РСБУ с международными стандартами финансовой отчетности/МСФО. Несмотря на существенный характер изменений – удаление расходов будущих периодов из бухгалтерского баланса, реклассификация активов на счете в дебиторскую задолженность на расходы текущего периода, – использование счета продолжается, а значит остается актуальным автоматизация хозяйственных операций с его использованием.

Для отображения операций по РБП в 1С Бухгалтерия предприятия, редакция 3.0 предусмотрены следующие объекты:

- Счет 97 на плане счетов бухучета;

- Справочник «Расходы будущих периодов»/РБП;

- Документ «Поступление (акты, накладные)»;

- Регламентная операция «Списание расходов будущих периодов»;

- Отчет «Справка-расчет списания будущих расходов за период»;

- Отчет «Карточка субконто» и другие стандартные бухотчеты.

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы:

На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Особое внимание мы уделим прочим расходам, которые отражаются на субсчете 97.21.

Аналитический учет на счете ведется с помощью субконто «Расходы будущих периодов» по видам расходов. В качестве элементов субконто используется справочник.

Справочник «РБП» доступен из одноименного раздела основного интерфейса учетной системы:

Он имеет иерархическую структуру групп и элементов. Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Способ влияет на расчет суммы списания РБП на текущие расходы отчетного месяца. Равномерное списание происходит по правилу «По месяцам», более детальный расчет по числу дней месяца доступен для правила «По календарным дням», для ручного списания применяется правило «В особом порядке».

Для указания количества месяцев или расчета дней списания РБП карточка элемента содержит реквизит «Период». Именно в нем указывается, сколько времени будет происходить списание расходов будущих периодов в 1С на текущие расходы.

Счет затрат и статья расходов должны быть заполнены, чтобы система смогла правильно списать расходы будущих периодов.

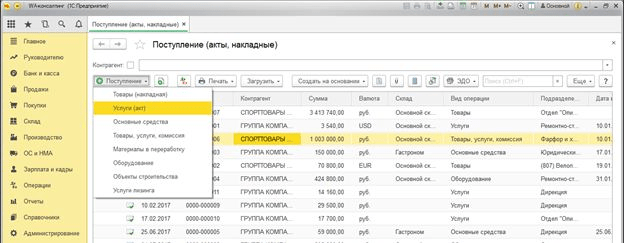

РБП в 1С отображается по дебету счета 97 в момент его поступления. Для этого используется документ «Поступление (акты, накладные)», который доступен из раздела «Покупки» основного интерфейса учетной системы:

Документ универсальный и имеет несколько видов операций. Каждый вид операции применим для отдельной категории объектов учета. Для регистрации поступления РБП используется вид операции «Услуги (акт)».

Заполнение документа не имеет каких-либо существенных особенностей. При создании учитываются основные правила работы с документами в 1С Бухгалтерия 8.3.

В качестве номенклатуры можно использовать служебный элемент «Объект РБП» и расшифровать его ниже в содержании. Ссылка на объект справочника «РБП» доступна после перехода в «Счета учета»:

Созданный документ позволяет провести расходы будущих периодов на счете 97. Документ формирует следующие движения в бухгалтерских проводках:

Итак, РБП зарегистрировано как актив предприятия. Дальнейшие операции по расходам будущих периодов связаны со списанием РБП в 1С.

Списание РБП на расходы текущего периода оформляется ежемесячно с помощью специальной регламентной операции. Для удобства все регламентные операции объединены в одном блоке и размещаются на рабочем месте «Закрытие месяца». Рабочее место доступно из раздела «Операции» основного интерфейса системы. Кроме этого, регламентную операцию списания РБП можно создать из списка всех операций закрытия.

Операции на рабочем столе для проведения закрытия месяца могут запускаться автоматически, по порядку, по кнопке «Выполнить закрытие месяца». Если операция выполнена, она отражается на рабочем столе зеленым шрифтом.

Также имеется возможность запускать операции по отдельности. Для каждой операции, после нажатия на нее правой кнопки мыши, доступно контекстно-зависимое меню. Меню содержит все возможные действия с выбранной регламентной операцией.

Для выполненной операции доступен просмотр проводок и формирование отчета, которого требует учет РБП.

Проводки отражают учет расходов текущего периода и закрытие части суммы РБП.

Справка-расчет позволяет увидеть:

- Счет списания/учета текущих расходов, на который списываются РБП;

- Аналитику списания/учета текущих расходов, на которую списываются РБП;

- Дату начала/окончания списания РБП;

- Остаточное кол-во списания – количество месяцев (дней), оставшееся с начала текущего месяца до даты окончания списания;

- Кол-во в текущем периоде месяцев (дней в текущем месяце). Актуально только для РБП, для которых установлен порядок списания По календарным дням;

- Остаток на начало – сальдо, числящееся по указанной статье РБП, на начало текущего месяца;

- Остаток на конец – сальдо, числящееся по указанной статье РБП, на конец текущего месяца;

- Сумму списания РБП, списанная на расходы текущего месяца при выполнении регламентной операции.

Кроме справки-расчета можно формировать стандартные бухгалтерские отчеты с отбором по счетам или субконто. Отчеты доступны из одноименного раздела основного интерфейса учетной системы:

Мы рассмотрели все объекты в 1С Бухгалтерия 8.3, которые позволяют вести полноценный учет РБП.

Логика отражения расходов будущих периодов сохраняется на протяжении нескольких версий, поэтому инструкция будет справедлива в отношении » и более ранних релизов.

Учет расходов будущих периодов нужен для того, чтобы отразить в бухгалтерии затраты, не приносящие быстрой отдачи. Например, вы передали стройматериалы для строительства, которое будет начато через какое-то время, или приобрели оригинальное программное обеспечение. В результате таких расходов отсрочивается получение дохода по ним.

В программе 1С возможно списание РБП несколькими вариантами:

единовременно;

ежедневно;

ежемесячно.

Задать эти параметры можно в соответствующем справочнике «Расходы будущих периодов». Давайте рассмотрим его структуру. Справочник расположен на вкладке меню «Справочники» в разделе «Расходы будущих периодов».

Здесь заполняются поля:

Наименование. На основании имеющегося примера вводим название нового элемента.

Вид для НУ – указываем «Прочие».

Вид актива в балансе – указываем «Прочие оборотные активы».

Сумма – указывается за год.

Признание расходов – это периодичность списания. Указываем предпочитаемый период, например, «По месяцам».

Начало списания и окончание – указываются даты, за которые полная стоимость затрат должна быть списана.

Счет затрат – указываем, по какой статье расход.

Статья затрат – указываем «прочие затраты».

После ввода всей информации записываем и закрывает. Примем к учету РБП. Переходим на вкладку меню «Покупки» и нажимаем на ссылку «Поступление товаров и услуг».

Через «Поступление» создаем новый документ. Заполнение в шапке стандартное. В табличную часть добавляем номенклатурную единицу, количество и стоимость. Внимание стоит уделить колонке «Счета учета». Здесь необходимо изменить данные, предложенные программой на другие:

Счет затрат в БУ и НУ – 97.21;

Расходы будущих периодов – в обоих случаях одинаковые значения, которые выбираем из справочника РБП;

Подразделение затрат – к какой категории относится;

Счет учета НДС – оставляем 19.04.

Проводим и проверяем движение документа поступления:

Поступление оформлено правильно, и расход поступил на счет 97.21, где и будет числиться после списания всей стоимости. Через отчет «Оборотно-сальдовая ведомость» при необходимости можно проверить остаточную сумму.

Списываются РБП обработкой «Закрытие месяца».

С 2011 года в бухгалтерском законодательстве произошли изменения, затронувшие в том числе и порядок учета расходов будущих периодов. О том, что именно изменилось в законодательстве и как эти изменения отразились в программе «1С:Бухгалтерия 8», рассказывает А.В. Ярвельян (ООО «СиДата», Санкт-Петербург).

С 2011 года в бухгалтерском законодательстве произошли изменения, затронувшие, в частности, порядок отражения в учете расходов, имевших место в одном расчетном периоде, но относящихся к нескольким. Такие расходы в бухгалтерском учете привычно именуются «расходами будущих периодов» (далее - РБП).

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса . Таким образом можно настроить и отображение в составе активов и сумм РБП - см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года ), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто , предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов ;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива ;

3. В качестве второй группировки указать Расходы будущих периодов .

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции

О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Так и впишем: «Домен в зоне «ru»».

- Вид для целей налогового учета укажем «Прочее».

- Вид актива в балансе: «Прочие оборотные запасы».

- Поле «Сумма»: указывается исключительно в информационных целях. Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета. Укажем здесь сумму покупки домена – 2600 руб. за год.

- В параметрах списания укажем периодичность. Например, «По месяцам».

- Счет затрат пусть будет 26.

- Статья затрат – «Прочие расходы».

- Осталось указать период, за который должно произойти полное списание расходов. Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца.

Отражение расходов будущих периодов в 1с бухгалтерии 8.3 (3.0)

Для запуска помощника нажимаем кнопку Выполнить закрытие месяца, после чего программа 1С Бухгалтерия 3.0 (8.3) последовательно выполняет все необходимые операции по закрытию месяца: В случае обнаружения каких-либо ошибок в учете программа 1С 8.3 выдаст информационное сообщение о содержании ошибки и документе, в котором она сделана: также путь для быстрого открытия документа и его исправления: Типовые ошибки в 1С 8.3 Бухгалтерия 3.0, как их найти и исправить при процедуре закрытия месяца рассмотрены в нашей статье. После исправления ошибок в учете необходимо еще раз выполнить закрытие месяца в 1С 8.3.

Инвентаризация расходов будущих периодов инв-11 для бп 3.0

Вход / Регистрация Евгений Белозерских Квалификация: Программист-Консультант Автор разработки Евгений Белозерских

- Возраст: 32 года

- Стаж 1C: 8 лет

Контакты Показать Конфигурация: Бухгалтерия предприятия 3.0 Версия платформы: 8.3 Стоимость, руб: Бесплатно Файл обработки: Загрузить Отчет «Унифицированная форма ИНВ-11 для инвентаризации расходов будущих периодов», конфигурации «Бухгалтерия предприятия ред.

Инвентаризация расходов будущих периодов инв-11

Удобнее делать его кратким и информативным, чтобы было проще пользоваться быстрым поиском в программе. А полное наименование – это наименование номенклатуры из приходного документа.

Оба эти названия могут совпадать (тогда выбираем наименование из приходного документа): Очень важно для целостности учета в 1С 8.3 Бухгалтерия 3.0 создавать одну карточку на один вид номенклатуры. Именно поэтому, создавая новый вид товара/услуги правильнее использовать типовые/установленные наименования, или же принятые на предприятии.

Также особое внимание стоит уделить такому параметру как Вид номенклатуры, так как именно он служит для настройки автоматизированных бухгалтерских проводок в 1С 8.3 и для правильного отражения приобретаемых/реализуемых товаров, работ или услуг в учете: После заполнения карточки номенклатуры для сохранения данных и переноса их в документ нажимаем кнопку Записать и закрыть.

Расходы будущих периодов в 1с 8.3 бухгалтерия

- 1 На каком счете учитываются расходы будущих периодов в 1С 8.3

- 2 Где отражаются расходы будущих периодов в 1С 8.3

- 3 Как отразить расходы будущих периодов в 1С 8.3 – пошагово

- 3.1 Шаг 1

- 3.2 Шаг 2

- 3.3 Шаг 3

- 3.4 Шаг 4

- 3.5 Шаг 5

- 3.6 Шаг 6

- 3.7 Шаг 7

- 3.8 Шаг 8

- 4 Списание расходов будущих периодов в 1С 8.3

- 4.1 Справка-расчет списания расходов будущих периодов в 1С 8.3

- 5 Нормативная база

На каком счете учитываются расходы будущих периодов в 1С 8.3 Все расходы будущих периодов учитываются на 97 счете в соответствии с инструкцией по применению плана счетов.

8.х инвентаризация рбп

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Закрытие месяца » Расходы будущих периодов в 1С 8.3 Расходы будущих периодов (далее – РБП) – это расходы, которые произведены в текущем периоде, а относятся к будущим отчетным периодам. Изучим по шагам на примере как провести расходы будущих периодов в 1С 8.3 Бухгалтерия 3.0.

Что относится к расходам будущих периодов? Например, приобретение программного обеспечения, по которому исключительные права организации не передаются (программы 1С, Консультант Плюс, Гарант, и т.д.).

Разработки для 1с

Это можно сделать несколькими способами:

- Перетаскивать каждую карточку РБП в группу зажав левый курсор мыши:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl и перетащив их в необходимую группу:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl, вызвав контекстное меню, выбрать пункт Переместить в группу и выбрать необходимую группу:

Выбираем группу расходов будущих периодов: Шаг 3 После этой операции лучше изменить режим просмотра справочника на вид Дерево, чтобы была возможность видеть РБП в группе Программное обеспечение и прочие карточки РБП: Отражается состав группы Программное обеспечение: Либо прочие карточки РБП: Шаг 4 Далее создадим новую карточку расходов будущих периодов в 1С 8.3: Вводим данные в поле Наименование и Группа: После этого начинаем заполнять карточку РБП.

Расходы будущих периодов в 1с 8.3

В процессе осуществления хозяйственной деятельности на предприятии возникают ситуации, когда оно несет затраты, которые не могут быть полностью списаны в текущем периоде бухгалтерского и налогового учета.

Подобные затраты относятся к расходам будущих периодов (далее РБП), т.е. это затраты, понесенные в текущем отчетном периоде, но относящиеся к расходам, учитываемым и списываемым постепенно в последующих отчетных периодах.

К расходам будущих периодов можно отнести: расходы на рекламу, подписку на периодические издания, взнос арендной платы, приобретение лицензий и т.д.

Например, при годовой подписке на периодическое издание оплата производится в целом за год, но затраты будут списываться и отражаться в учете ежемесячно.

Как правильно отразить расходы будущих периодов в «1С:Бухгалтерии 8 для Казахстана»?

В конфигурации «Бухгалтерия 8 для Казахстана» учет РБП осуществляется следующим образом:

- создание новой записи в справочнике Расходы будущих периодов . Рекомендуется создавать новую запись на каждый вид РБП для корректного списания на расходы предприятия;

- регистрация поступления актива, относимого к РБП;

- списание расходов будущих периодов.

Для отражения в учете РБП, необходимо создать новый вид расходов в справочнике Расходы будущих периодов . Справочник доступен в разделе Предприятие – Справочники и настройки - Расходы будущих периодов .

Для каждого элемента РБП указываются сведения о контрагенте, у которого были приобретены товары, работы, услуги, относимые к расходам будущих периодов и период, в течение которого эти расходы должны быть списаны. Также указывается общая сумма, подлежащая списанию и счета учета.

Для каждого вида РБП указывается способ списания расходов:

- Не рассчитывать - при выполнении регламентной операции документа Закрытие месяца сумма РБП не будет относиться на расходы предприятия. Предполагается, что РБП в таком случае будут относиться на расходы самостоятельно ручными операциями.

Равномерно - сумма списания рассчитывается как отношение указанной суммы к количеству месяцев использования актива. При выборе данного способа, сумма, подлежащая списанию на РБП и дата начала списания берутся из сведений, указанных в справочнике Расходы будущих периодов . Необходимо учитывать, что РБП должны быть учтены на балансе предприятия, т.е. необходимо отражение его поступления. При равномерном способе списание суммы РБП в первый месяц производится за фактическое количество дней использования РБП в этом месяце. Например, РБП приобретено 10 числа, тогда при списании в первый месяц будет рассчитана сумма за неполный месяц. Сумма подлежащая списанию в последний месяц будет рассчитываться как остаток суммы РБП на конец периода.

От остаточной стоимости - сумма рассчитывается, исходя из остаточной суммы РБП по отношению к оставшемуся количеству месяцев списания расходов. Данный способ списания РБП определяет сумму списания исходя из суммы, отраженной на счетах учета расходов будущих периодов, независимо от суммы, указанной в справочнике Расходы будущих периодов .

С помощью документов Поступление ТМЗ и услуг и/или Авансовый отчет регистрируется приобретение РБП.

В документе Поступление ТМЗ и услуг указываются данные о контрагенте, договоре и др. В табличной части на вкладке Услуги заполняются сведения о приобретенном активе, относимом на расходы будущих периодов. В качестве счета учета затрат указываются 1720 «Краткосрочные расходы будущих периодов» или 2920 «Долгосрочные расходы будущих периодов».

В документе Авансовый отчет заполнение сведений о РБП производится на вкладке Прочее .

Списание РБП выполняется в документе Закрытие месяца , регламентной операцией Списание расходов будущих периодов . Документ доступен в разделе Операции - Регламентные операции - Закрытия месяца . Регламентная операция списания РБП выполняется ежемесячно последним днем месяца.

Примеры по списанию расходов будущих периодов

Списание РБП способом «Равномерно»

Пример

10 января 2016 года была приобретена услуга годовой подписки на периодическое издание на сумму 120 000 тенге (НДС сверху).

В справочнике Расходы будущих периодов необходимо установить период отнесения на расходы: с 01 января 2019 года по 31 декабря 2019 года и способ списания Равномерно . Сумма списания составляет 120 000 тенге.

В документе Поступление ТМЗ и услуг отражается приобретение услуги по подписке на периодическое издание. По ссылке Цены и валюты необходимо снять признак Сумма включает НДС для корректного расчета суммы НДС согласно условиям примера.

На вкладке Услуги в поле Номенклатура выбирается РБП из справочника Номенклатура , указывается счет учета затрат 1720 «Краткосрочные расходы будущих периодов».

Для списания суммы РБП за январь формируется документ Закрытие месяца с регламентной операцией Списание расходов будущих периодов . В движениях документа Закрытие месяца сумма списания равна 10 000 тенге за период с 01 по 31 января. Расчет суммы списания был произведен за полный месяц, исходя из сведений о сумме и периоде списания, указанной в карточке РБП. Пример расчета приведен в таблице ниже.

Сведения о сумме списания также можно просмотреть в отчете Списание расходов будущих периодов в документе Закрытие месяца . Отчет доступен по кнопке Справки расчеты – Списание расходов будущих периодов . В отчете отражаются сведения о сумме списания, дате начала/окончания списания, количестве месяцев списания, остатках сумм РБП на начало и конец месяца.

В таблице ниже представлен ежемесячный расчет сумм списания РБП равномерным способом при указании в карточке РБП фактической даты приобретения либо первого числа месяца приобретения.

|

Месяц списания |

Ежемесячная сумма списания при указании даты приобретения (10.01.2019 г.) |

Ежемесячная сумма списания при указании периода оказания услуги (01.01.2019 г.) |

|---|---|---|

|

120 000 / 357 * 22 = 7 394,96 тенге |

120 000 / 12 = 10 000 тг. |

|

|

112 605,04 / 11 = 10 236,82 тг. |

||

|

Сентябрь |

||

При указании начала периода списания с даты приобретения (10 января), сумма РБП за первый месяц была бы списана в размере 7 394,96 тенге (за неполный месяц). Данная сумма рассчитана следующим образом: 120 000 / 357 * 22 = 7 394,96 тенге, где:

- 357 дней = 366 - 9 (количество дней в году минус количество дней до приобретения РБП).

- 22 дня = 31 - 10 + 1 (количество дней в январе минус начало периода списания и включительно один день приобретения).

Списание за период с февраля по ноябрь рассчитывалось бы следующим образом: сумма остатка на начало февраля 112 605,04 / 11 месяцев = 10 236,82 тенге и так далее.

При указании периода списания с первого числа месяца приобретения (период оказания услуги), списание сумм РБП производится равномерно в размере 10 000 тг. ежемесячно. Данная сумма получена путем деления 120 000 тенге на 12 месяцев периода списания.

Важно!

При способе списания Равномерно необходимо учесть следующие особенности:

При списании суммы РБП на расходы программа контролирует соответствие суммы, указанной в карточке и суммы, отраженной на счетах расходов будущих периодов. В случае расхождения этих сумм, при проведении документа Закрытие месяца , пользователю будет выдано соответствующее сообщение об ошибке. Такая ситуация может возникнуть, например, в случае, когда при поступлении нового РБП не был создан новый элемент справочника, а было произведено отнесение на существующий элемент.

Изменение суммы РБП в карточке в случае, когда по данному РБП были проведены списания, также приведет к тому, что программа не позволит произвести регламентную операцию Списание расходов будущих периодов и выдаст сообщение об ошибке.

Для отнесения нескольких сумм списания на один и тот же вид РБП или при необходимости изменения суммы расходов в течение периода списания (например, при списании затрат на страхование) целесообразно использование способа списания От остаточной стоимости .

Списание РБП способом «От остаточной стоимости»

В документе Поступление ТМЗ и услуг указана стоимость 120 000 тенге, указан счет затрат 1720 «Краткосрочные расходы будущих периодов».

Для вида РБП Размещение наружной рекламы в справочнике Расходы будущих периодов указана общая сумма приобретения 120 000 тенге, выбран способ списания От остаточной стоимости и указан период с 15 июля 2019 года по 31 декабря 2019 года.

Важно!

При выборе способа списания От остаточной стоимости документом Закрытие месяца будет анализироваться сумма, указанная на счетах учета расходов будущих периодов, независимо от суммы, указанной в карточке РБП.

В документе Закрытие месяца за июль, будут сформированы проводки по списанию РБП на счет 7210 (указанный в карточке РБП в качестве счета списания) в размере 12 000 тенге.

В табличной части приведен расчет ежемесячной суммы списания РБП методом От остаточной стоимости . В первом варианте расчета в карточке РБП указана дата фактического приобретения. Во втором варианте расчета в карточке указано первое число месяца приобретения.

|

Месяц списания |

Период списания с даты фактического приобретения (с 15.07.2019 г.) |

Период списания с первого числа месяца приобретения (с 01.07.2019 г.) |

|---|---|---|

|

(с 15.07 по 31.07) |

120 000 / 170 * 17 = 12 000 тг. |

120 000 / 6 = 20 000 тг. |

|

108 000 / 5 = 21 600 тг. |

||

|

Сентябрь |

||

Расчет суммы списания первым способом за июль месяц произведен следующим образом:

120 000 тенге / 170 * 17 = 12 000 тенге,

где: 170 дней - количество дней в периоде списания + 1 (день приобретения);

17 дней - количество дней списания в месяце + 1 (день приобретения).

Расчет суммы за второй и последующие месяцы произведен исходя из суммы остатка, деленной на оставшееся количество месяцев списания.

При указании периода списания с первого числа месяца, расчет суммы РБП произведен следующим образом: 120 000 / 6 = 20 000 тенге ежемесячно до конца периода.

Отражение РБП в форме 100.00 «Декларация по КПН»

Сведения о суммах РБП, относимых на вычеты, а также о суммах РБП, переносимых на последующие периоды, отражаются в форме налоговой отчетности 100.00 «Декларация по корпоративному подоходному налогу».

Заполнение строк формы 100.00 будет произведено следующим образом:

В случае приобретения РБП в отчетном периоде заполняется строка 100.00.009III А...Н «Приобретено ТМЗ, работ и услуг, в том числе:», где в соответствующей строке указывается сумма РБП. В примере, в строке 100.00.009Н указана сумма стоимости РБП на оплату услуг телефонной связи в размере 90 000 тенге.

В строке 100.00.009V «Стоимость работ и услуг себестоимость ТМЗ, признанные расходами будущих периодов в предыдущих налоговых периодах и относимые на вычеты в отчетном налоговом периоде» указывается сумма РБП по приобретенным активам в прошлых отчетных периодах. В рассматриваемом примере, в строке 100.00.009V отражена сумма РБП в размере 80 000 тенге за оплату рекламных услуг.

В строке 100.00.009IX «Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов и подлежащие отнесению на вычеты в последующие налоговые периоды» отражаются сведения о РБП, приобретенных в отчетном периоде, но относимые на вычеты в последующих периодах. В рассматриваемом примере, период списания РБП будет относиться на затраты по март 2019 года, соответственно сумма остатка РБП в размере 30 000 тенге, будет списана в 2019 году и отразится в декларации за 2019 год. Вычет по РБП в строке 100.00.009 автоматически рассчитывается исходя из указанных данных в строках 100.00.009III, 100.0.009V и 100.00.009IX и равен 140 000 тенге.

- (26834)