Отчеты по социальному страхованию. Учет расчетов по социальному страхованию и обеспечению. Сроки сдачи нулевой отчетности

Ежегодно в сроках представления отчетности ФСС происходят какие-то изменения. Тем не менее, предприниматели обязаны подавать отчеты вовремя. Какие сроки для сдачи отчетов в ФСС установлены в 2019 году?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Специфика предоставления предпринимателями отчетности меняется практически ежегодно. Меняются и сроки предоставления отчетов.

При этом за нарушение сроков сдачи отчетности предусмотрена определенная ответственность. Так с января 2019 года по апрель этого же года ООО обязаны были отчитываться за 2019 год.

Более точно типы отчетности и сроки сдачи определяются применяемой системой налогообложения. А вот что касается сдачи отчетов в ФСС в 2019 году, то подавать их нужно по результатам очередного квартала.

Основные моменты

Первое о чем следует помнить это то, что регулярность и даты платежей в Фонд существенно отличаются от периодичности и сроков подачи отчетности.

Платежи в Фонд нужно вносить ежемесячно. При этом крайним сроком считается пятнадцатое число.Что касается отчетности в ФСС, то подавать ее требуется ежеквартально.

При этом возможно два варианта подачи:

- на бумажных носителях;

- в электронном формате.

С начала 2019 года правом на подачу бумажных отчетов обладают только организации с количеством сотрудников не более двадцати пяти человек. Остальные обязаны сдавать электронные отчеты.

Все средства Фонда считаются собственностью РФ и распределение их между гражданами реализовывается в соответствии с действующим законодательством.

Основные инструменты, позволяющие пополнять Фонд, это страховые взносы, выплачиваемые с доходов от предпринимательской деятельности.

Все субъекты, начисляющие заработок наемным сотрудникам, обязаны выплачивать взносы в ФСС. Рассчитываются взносы как разница между доходами и издержками, связанными с производственной деятельностью.

Размер ставок может варьироваться, но согласно закону максимальное значение составляет 2,9% от расчетной суммы. Предприниматель, не имеющий работников, должен тоже платить взносы – за себя.

По истечении каждого квартала предприниматели должны отчитаться перед Фондом по итогам завершенного отчетного периода. Для этого подается отчетность по .

Какие документы предоставляются

Основная форма отчетности в ФСС это форма 4-ФСС.

Ее подают абсолютно все предприниматели и организации, выплачивающие работникам вознаграждения, облагаемые взносами на обязательное социальное страхование (ФЗ №212 ч.9 ст.15 п.2, ).

Кроме того сдать в ФСС нужно:

Правовое регулирование

Регулируют взаимоотношения между ФСС и хозяйствующими субъектами несколько нормативных и правовых актов РФ.

К таковым относятся:

Обязанность по сдаче электронных отчетов по форме 4-ФСС для всех организаций с количеством работников более двадцати пяти человек регламентирована ФЗ №212 от 24.07.2009 (ст.15 п.10).

Новая форма 4-ФСС утверждена . Порядок заполнения формы отображен в Приложении №2 к Приказу ФСС №59.

Сроки сдачи отчетности ФСС в 2019 году

В 2019 году для ФСС РФ сроки сдачи отчетности регламентированы .

В соответствии с положениями закона сдавать отчет в бумажном виде нужно до двадцатого числа месяца, последующего за окончанием отчетного периода.

Электронный отчет нужно подавать не позднее двадцать пятого числа месяца, последующего за отчетным периодом. При отправке электронного отчета датой его отправки признается день отправки.

Сдача отчетности в ФСС обладает некоторыми характерными особенностями, связанными с выходными днями. Крайняя дата перемещается на ближайший рабочий день. Такой нюанс характерен отнюдь не для всех отчетов.

Календарь бухгалтера (таблица)

Ответственным лицом на предприятии за сдачу отчетности, в том числе и в ФСС, является бухгалтер.

При несвоевременной сдаче организация получит штраф, но и может быть наказано административно – выговором и/или взысканием штрафа.

Потому бухгалтерам особенно важно следить за сроками сдачи отчетности. В этом может помочь календарь бухгалтера. Раньше бухгалтера самостоятельно составляли такой календарь.

В электронном виде

Хотя некоторым субъектам разрешено подавать бумажные отчеты в ФСС, подача электронной отчетности не воспрещена никому.

Для подачи электронной отчетности необходимо:

- наличие сертификата ЭЦП;

- установка сертификатов ЭЦП ФСС и приложения для шифрования и подписания документов электронной подписью;

- право доступа к порталу;

- наличие сертифицированных средств криптографической защиты информации.

Проще говоря, налогоплательщик должен:

| Зарегистрироваться на портале | Для этого указываются все реквизиты ИП или организации, заполняется заявление на получение права расширенного доступа и заполненный бланк распечатывается для подачи в ФНС по месту регистрации. Через несколько дней на указанный адрес электронной почты придут данные для расширенного доступа |

| Обязательно налогоплательщику следует получить сертификат | ЭЦП на ключевом носителе |

| К средствам криптографической защиты относятся программы | Нужные для использования ЭЦП. Их следует установить на используемый ПК |

| Что касается сертификатов ЭЦП ФСС и программы для подписания и шифрования документов | То скачать их нужно с сайта ФНС |

Подробное руководство по заполнению и сдаче формы 4-ФСС можно найти на сайте ФНС.

Поданному электронному отчету присваивается уникальный идентификационный номер. При успешной отправке формируется квитанция, подтверждающая отправку отчета.

При использовании программы

Для отправки отчетности в ФСС можно воспользоваться специальными программами. При помощи программы можно:

- подготовить отчет 4-ФСС;

- проверить его на наличие ошибок и правильность заполнения;

- получить указание на имеющиеся ошибки и исправить оные;

- отправить отчет в ФСС;

- просмотреть статус отчета;

- получить .

Существуют разные программы, позволяющие отправить отчетность в ФСС.

Видео: как в 1С сформировать отчетность по 4-ФСС

При выборе программного продукта следует учитывать ряд важных нюансов:

Важно! Сроки сдачи электронной отчетности в ФСС позволяют задержать отправку на пять дней в сравнении с бумажными отчетами.

Помимо платного программного обеспечения страхователи могут воспользоваться бесплатной программой. Например, программой «Подготовка расчетов для ФСС» (Версия 2.0.4.2).

С ее помощью можно подготовить отчет и отправить его в ФСС. Данная версия программы учитывает новые контрольные соотношения из .

Найти программу можно на официальном сайте ФНС по данному адресу .

Нюансы для ИП

Осуществляющие предпринимательство как ИП физические лица должны платить страховые взносы и своевременно подавать отчетность.

При этом срок подачи отчетов в ФСС для ИП такой же, как и для юрлиц. Даты выплаты взносов тоже совпадают. Отчитаться перед Фондом должны предприниматели, заключившие с работниками трудовые договора.

Если ИП заключает с работниками , то необходимости регистрироваться в ФСС не возникает.

Индивидуальный предприниматель может добровольно выплачивать страховые взносы по обязательному социальному страхованию за самого себя.

При этом нужно подавать единожды за год до пятнадцатого января. До 2019 года абсолютно все ИП были обязаны отчитываться перед ФСС.

Наличие или отсутствие работников значения не имело. То есть если работников у предпринимателя не было, он должен был подать нулевую отчетность.

За не предоставление отчета полагался штраф. С 2019 года действуют нормы, по которым ИП без работников не обязан зарегистрироваться в Фонде и не должен сдавать отчетность.

В случае, когда изначально работники были, и отчетность подавалась, регистрация в ФСС обязательна.

Но если трудовые отношения с работниками прекращены, можно подать заявление в Фонд и сняться с учета как работодатель. До снятия с учета подавать отчетность обязательно.

ИП обязан зарегистрироваться в ФСС в десятидневный срок с момента заключения с работниками.

Если возникла задержка со сдачей отчетности в ФСС, предпринимателю грозить штраф в пять тысяч рублей. При задержке отчетов на срок более девяноста дней штраф возрастает до десяти тысяч рублей.

Заполнение 4 фсс по беременности и родам сейчас не производится . Организации-плательщики страховых взносов сдают в 4-ФСС только на "травматизм" (НС и ПЗ) должны будут предоставить в органы ФСС отчетность по форме 4-ФСС за 2019 год. Форма отчета утверждена Приказом ФСС РФ от 26.09.2016г. №381 . Данным приказом утвержден и Порядок заполнения формы с примером и пояснениями . Ниже дается пример, образец заполнения формы 4-ФСС за 2019 г.

Форма отчета ФСС стала в 2 раза меньше. Из нее убрали таблицы, которые заполняются для налоговой инспекции, оставили только расчет на "травматизм. Теперь этот отчет посвящен только взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Порядок начисления, уплаты и представления отчетности по этому виду взносов установлен Законом от 24 июля 1998 № 125-ФЗ .

Изменения коснулись, в том числе шифров плательщиков страховых взносов в части категории плательщиков страховых взносов по коду 101.

Примечание : Приведен справочник шифров страхователей страховых взносов в Фонд Социального Страхования для заполнения формы 4-ФСС.

В форму 4-ФСС внесены изменения для страхователей, которые предоставляют персонал в другие организации или к ИП

Форма отчетности 4-ФСС дополнена новой таблицей №1.1, которую должны будут заполнять те страхователи, которые временно направляют своих работников по договору о предоставлении труда персонала для работы в другие организации или к ИП. Приказ Фонда соцстрахования от 04.07.16 № 260 с соответствующими изменениями в форму расчета зарегистрирован Минюстом 20 июля 2016 года, и вступит в силу с 1 августа 2016.

к меню

4-ФСС для «пилотников»: новые правила заполнения

Начиная с I квартала 2017 года представлять 4-ФСС страхователи должны по новой форме . В связи с этим Соцстрах утвердил порядок заполнения обновленного расчета участниками пилотного проекта.

Примечание : Приказ ФСС от 28.03.2017 № 114

В регионах, участвующих в пилотном проекте ФСС, выплату пособий по больничным листам производят не работодатели, а непосредственно отделения Фонда. При этом число таких регионов ежегодно растет. Так, в частности, в период с 2017 по 2019 (включительно) к проекту присоединяться еще 39 регионов (по 13 регионов в год).

Порядок заполнения расчета 4-ФСС для участников проекта среди прочего предусматривает свои особенности указания информация для «бывалых пилотников» и страхователей, которым только предстоит присоединиться к проекту.

Примечание : Новые правила частично вступают в силу уже с отчетности за I квартал 2017 года.

к меню

КУДА сдавать отчет, СРОКИ и СПОСОБЫ СДАЧИ 4-ФСС

Куда сдавать расчет

Если у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение ФСС по ее местонахождению (п. 1 ст. 24 Закона от 24.07.1998 ). То есть по месту регистрации организации.

Если же обособленные подразделения у организации имеются, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, только если:

- такое подразделение имеет расчетный (лицевой) счет

- и самостоятельно начисляет зарплату сотрудникам.

Примечание : При этом в форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Когда же названные условия или хотя бы одно из них не соблюдаются, все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению. Так же поступите, если обособленное подразделение находится за рубежом. Это следует из положений пунктов 11, 14 статьи 22.1 Закона от 24.07.1998 № 125-ФЗ.

к меню

Сдавать расчеты по форме 4-ФСС нужно по итогам каждого отчетного периода

Таких периодов четыре: I квартал, полугодие, девять месяцев и год:

- На бумаге их нужно подавать не позднее 20 -го

- В электронном виде – не позднее 25 -го числа месяца, следующего за отчетным периодом.

Если крайний срок сдачи расчета приходится на выходной, отчитайтесь в ближайший рабочий день. Это следует из Гражданского кодекса РФ. Хотя правило о переносе сроков прямо не прописано в Законе от 24 июля 1998 № 125-ФЗ, можно применять другие отрасли законодательства по аналогии.

Контур.Экстерн: Как легко сдать новую форму 4-ФСС через оператора ЭДО

к меню

Штрафы, Чем грозит несвоевременная сдача расчета

Страхователя, который не представил вовремя отчет по несчастным случаям, оштрафуют по пункту 1 статьи 26.30 Закона от 24 июля 1998 № 125-ФЗ . Штраф – 5 процентов от суммы взносов , которая причитается в бюджет за последние три месяца отчетного (расчетного) периода. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. Максимальный штраф – 30 процентов от суммы взносов по расчету, а минимальный – 1000 руб.

Кроме того, за несвоевременное представление расчета по страховым взносам на травматизм предусмотрена и административная ответственность. По заявлению ФСС России суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 2 ).

Кроме этого, страхователя могут оштрафовать за отказ представить документы, которые подтверждают правильность начисления взносов, и за пропуск срока. Сумма штрафа – 200 руб. за каждый непредставленный документ. Штраф за это же нарушение для должностных лиц – 300–500 руб. (ст. 26.31 Закона от 24 июля 1998 № 125-ФЗ, п. 3 ст. 15.33 КоАП РФ).

Примечание : Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.

к меню

Штрафы за несоблюдение установленного способа представления расчетов по страховым взносам

- предусмотрен штраф – 200

руб. (ст. 26.31 Закона от 24 июля 1998 № 125-ФЗ).

Штраф за это же нарушение для должностных лиц – 300–500 руб. (п. 3 ).

Отчетность по форме 4-ФСС представляется по установленной форме следующими способами:

- на бумажном носителе ;

- электронно по телекоммуникационным каналам связи .

Форма 4-ФСС предоставляется в ФСС на бумажных носителях, если не превышает 25 человек. В противном случае отчетность необходимо предоставить в электронном виде, заверив ее электронной цифровой подписью.

Если Вы отослали отчетность по форме 4-ФСС по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Если электронный расчет 4 ФСС из-за допущенных ошибок не прошел логический контроль, но при этом он был передан в ФСС своевременно, то чиновники не вправе привлекать страхователя к ответственности за опоздание с отчетностью. К такому выводу пришел арбитражный суд Московского округа в постановлении от 06.03.15 № А40-109343/14 .

Суды трех инстанций признали штраф неправомерным, потому что статья 19 Закона № 125-ФЗ предусматривает ответственность за непредставление в установленный срок отчета в ФСС. А если спецоператор связи подтвердил, что страхователь отправил отчет на шлюз приема расчетов 25 января, то есть в установленный срок. И то, что отчет был сдан с ошибочными параметрами расчета, не является доказательством нарушения срока сдачи отчетности, поскольку указанные ошибочные параметры расчета не имеют отношения к сроку подачи отчетности. Поскольку исходный расчет 4-ФСС был направлен своевременно, оснований для штрафа нет.

к меню

Отчетность 4-ФСС на бумаге сдается

:

- лично;

Примечание : Необходимо предъявить паспорт

- через своего представителя;

- направлен в виде почтового отправления с описью вложения.

При отправке отчетности по почте днем его представления считается дата отправки .

к меню

Порядок заполнения формы 4 ФСС с примером и пояснениями

Правила подготовки декларации взноса за "травматизм" прописаны в Порядке, утвержденном приказом ФСС России от 26 сентября 2016 № 381. Во многом они совпадают с правилами для налоговой отчетности. В расчете по форме 4-ФСС обязательно заполните титульный лист, таблицы 1, 2 и 5. Остальные таблицы – только если есть данные, которые необходимо отразить. Таковы требования пункта 2 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк .

Среднесписочная численность в 4-ФССУточненный расчет составляют по форме, которая действовала в периоде, за который вы выявили ошибки. Номер уточненного расчета укажите на титульном листе в поле «Номер корректировки». Например, если вы впервые уточнили расчет за II квартал 2018 года, поставьте номер 001.

Если возникла недоимка, то предварительно перечислите в фонд остаток взносов и пени. Тогда вам не начислят штраф (подп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Примечание : Уточненные расчеты по форме 4-ФСС за периоды до 1 января 2017 года сдавайте в отделения ФСС (ст. 23 Закона от 03.07.2016 № 250-ФЗ). Не важно, что в них входят сведения не только о взносах на травматизм, но и о взносах на обязательное соцстрахование. Подробнее см. Как внести изменения в расчеты по страховым взносам (ЕРСВ).

Организация обязана пересчитать и доплатить взносы, если фонд повысил тариф из-за смены основного вида деятельности. При этом, когда организация получит уведомление об изменении тарифа, то, скорее всего, расчет 4-ФСС за I квартал уже будет сдан. Уточнять его организации не обязательно – пересчет взносов связан не с ошибкой, а с тем, что фонд установил новый тариф. Однако территориальные отделения ФСС в некоторых регионах требуют уточнить расчет за I квартал. Поэтому выясните позицию фонда по месту учета организации.

Перерасчет взносов по новому тарифу из-за смены основного вида деятельности покажите в таблице 2 расчета за полугодие:

- по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» – сумму взносов к доплате;

- строке 16 «Уплачено страховых взносов» – реквизиты платежного поручения и сумму, если уже успели доплатить пересчитанные взносы;

- строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» – сумму пересчета, если еще не успели доплатить взносы.

В строку 2 «Начислено к уплате страховых взносов» пересчет не вносите, иначе не сойдутся контрольные соотношения. Показатель «на начало отчетного периода» строки 2 таблицы 2 отчета за полугодие должен быть равен начисленным взносам из графы 3 строки 2 таблицы 2 отчета за I квартал (приказ ФСС от 09.03.2017 № 83). Кроме того, неоплаченный пересчет не задолженность, поэтому не указывайте его по строке 20.

ФСС может уменьшить тариф взносов «на травматизм», если у организации . Пересчитайте взносы по новой ставке с начала календарного года. Переплату можно вернуть или зачесть в счет будущих платежей (ст. 26.12 Закона от 24.07.1998 № 125-ФЗ). При этом безопаснее подать уточненку по форме 4-ФСС.

В расчете нет специальных строк, где можно указать, как вы пересчитали взносы. Ревизоры из фонда просто не поймут, откуда возникла переплата. Не забудьте поменять тариф взносов на актуальный. Его указываете в строках 5 и 9 таблицы 1 расчета. В таблице 2 уточненки за I квартал укажите:

- по строке 2 «Начислено к уплате страховых взносов» – начисления, пересчитанные по пониженному тарифу;

- строкам 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода» и 11 «За счет переплаты страховых взносов» – сумму переплаты, которая образовалась у организации;

- строке 16 «Уплачено страховых взносов» – фактически перечисленные суммы взносов.

Как вернуть переплату взносов на "травматизм"

Данные для примера заполнения 4-ФСС за 9 месяцев 2017 г.

Ниже даны исходные данные для примера, как заполнить форму 4-ФСС, если организация использует труд инвалидов.

В организации работает один инвалид II группы. Взносы на страхование от несчастных случаев и профзаболеваний рассчитаны:

- по тарифу 0,2 процента (1-й класс профессионального риска согласно Классификации видов экономической деятельности по классам профессионального риска) – с выплат всему персоналу, кроме инвалида;

- по тарифу 0,12 процента (0,2 × 60%) – с выплат инвалиду.

По состоянию на 1 января 2017 года организация имела задолженность перед ФСС России по взносам на страхование от несчастных случаев и профзаболеваний за декабрь 2016 года в размере 290 руб. В течение отчетного периода взносы на страхование от несчастных случаев и профзаболеваний перечислены в следующих размерах:

- в январе – 290 руб. (взносы уплачены 12 января – за декабрь 2016 года);

- в феврале – 76 руб. (взносы уплачены 12 февраля – за январь 2017 года);

- в марте – 76 руб. (взносы уплачены 14 марта – за февраль 2017 года);

- в апреле – 76 руб. (взносы уплачены 13 апреля – за март 2017 года);

- в мае – 86 руб. (взносы уплачены 12 мая – за апрель 2017 года);

- в июне – 86 руб. (взносы уплачены 14 июня – за май 2017 года);

- в июле – 86 руб. (взносы уплачены 12 июля – за июнь 2017 года);

- в августе – 86 руб. (взносы уплачены 14 августа – за июль 2017 года);

- в сентябре – 86 руб. (взносы уплачены 12 сентября – за август 2017 года).

Взносы за сентябрь 2017 года в сумме 86 руб. были перечислены в октябре 2017 года, то есть за пределами отчетного периода.

Состояние расчетов с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний, расчетную базу и сумму начисленных страховых взносов бухгалтер отразил в форме 4-ФСС за 9 месяцев 2017 года. Несчастных случаев на производстве в организации не было. Мероприятия по профилактике травматизма и профзаболеваний не финансировались. Поэтому таблицы 3 и 4 формы 4-ФСС бухгалтер не заполнял.

В течение 2016 года страхователь оценку условий труда. В таблицу 5 бухгалтер внес ее результаты.

к меню

ШЛЮЗ ПРИЕМА РАСЧЕТА ФОРМА 4-ФСС С ЭЦП - ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ

Сервис предназначен для приема отчетов по форме 4-ФСС в электронном виде от страхователей, зарегистрированных в установленном порядке в Фонде социального страхования РФ и имеющих возможность использования электронной подписи. Зайти на сайт ФСС РФ шлюз приема 4-ФСС.

к меню

ВИДЕО: Новый 4-ФСС, Какие изменения учесть в отчете, начиная с отчетности за девять месяцев 2017

Смотреть видео на youtube.comПрограмма:

- Что изменилось в форме расчета 4-ФСС за девять месяцев. Новые разъяснения ФСС и других ведомств по взносам на травматизм

- Недавние разъяснения ФСС, которые важно учесть при отражении выплат сотрудникам, смена позиции.

- Как не ошибиться с ОКВЭД в отчете: как определить и где проверить. Зависимость тарифов от ОКВЭД, заполнение таблицы 1.

- Что учесть при заполнении строки «Среднесписочная численность сотрудников»: как не ошибиться в подсчете показателя.

- Кто сейчас должен подписывать отчет в ФСС. Требования к электронной подписи. Доверенность.

- Особенности заполнения таблицы 1.1.

- Какие долги перед ФСС и переплаты в фонд отражать в таблице 2. Какими датами ограничивать данные: по факту уплаты, по факту начисления.

- Особенности заполнения таблиц 3 и 4.

- Как заявлять расходы на улучшение условий труда. Какие мероприятия финансирует ФСС и как возместить.

- Что учесть, отражая данные о спецоценке условий труда.

- Ошибки в 4-ФСС. Контрольные соотношения для проверки отчета

- Тариф взносов на травматизм

- Среднесписочная численность работников для 4-ФСС

- Как сдавать и подписывать расчет 4-ФСС. Ошибки при отправке электронных отчетов

- Как заполнять специальные таблицы 4-ФСС

- Как ФСС финансирует мероприятия по сокращению травматизма

- Сведения о спецоценке и медосмотрах. Таблица 5 расчета

- Ответственность за неуплату взносов на травматизм и опоздание с 4-ФСС

- Округление в 4-ФСС. Советы бухгалтерам

к меню

Программа "Подготовка расчетов для ФСС" в режиме онлайн на сайте фонда

Программа предназначена для предприятий и организаций. Версия: 2.0.4.17, Дата: 09.11.2015, Имя файла: setup_arm_fss_single_2_0_4_17.zip - локальная однопользовательская версия, Размер, байт: 25 538 704

Расчеты "Форма 4-ФСС", начиная с 1 квартала 2015 года, заполняются по форме, утвержденной приказом Фонда социального страхования Российской Федерации от 26 февраля 2015 № 59

Функции программы:

1) отчетность: заполнение расчетов "Форма 4-ФСС" и "Форма 4а-ФСС";

2) печать расчетов;

3) выгрузка расчетов в файлы XML; шифрование файлов XML и их передача через шлюз; просмотр квитанций по переданным расчетам

Скачать программу подготовки и отправки 4-ФСС.

к меню

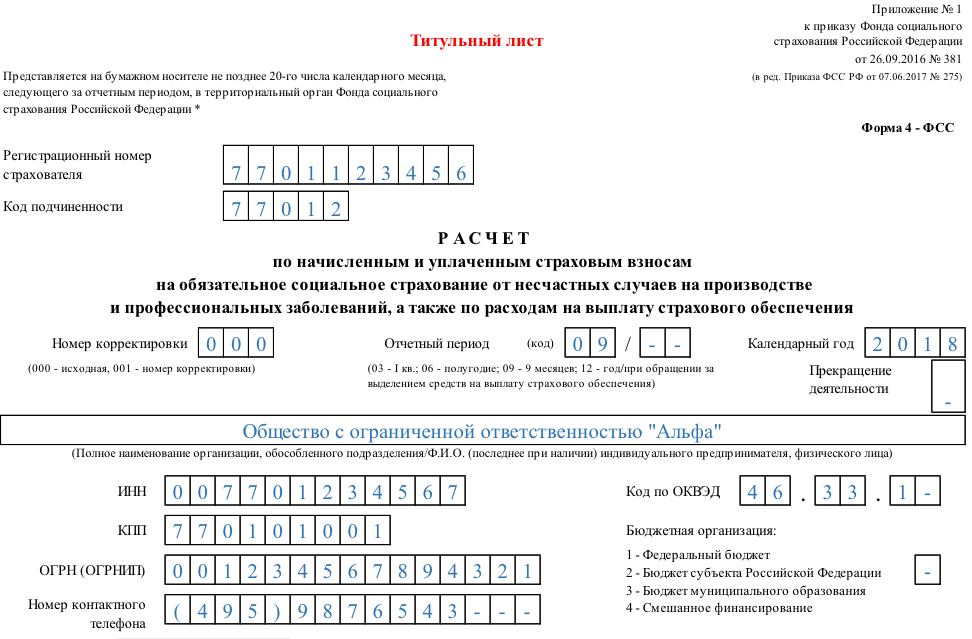

(1).png)

.png)

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются:

– ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

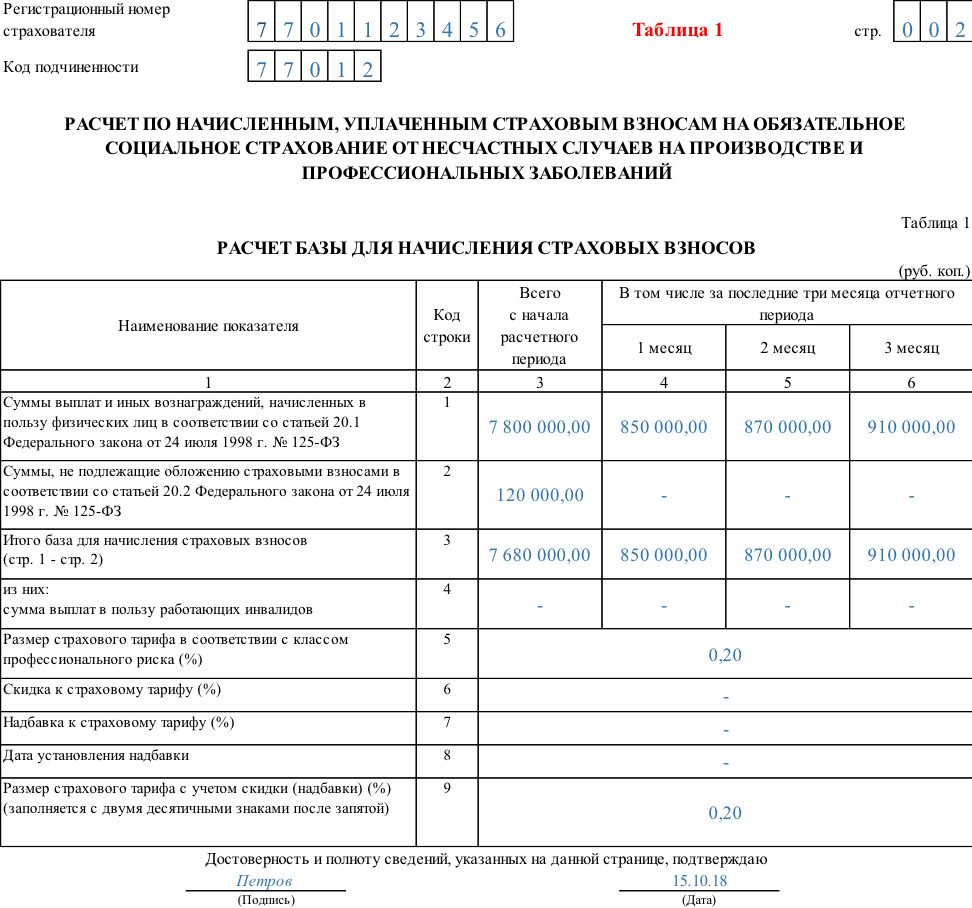

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: сисленность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2018 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Вывод

Отчет 4-ФСС за 9 месяцев 2018 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.